Регистрация обособленного подразделения пошаговая инструкция. Создание обособленного подразделения

Молодые предприниматели, только создавшие ООО, обычно регистрируют его по месту своей прописки или адресу арендованного офиса. Эта ситуация приемлема, пока компания не начала свою деятельность в полном объеме. Но при правильном руководстве ООО быстро развивается и отвоевывает свое место на рынке. Перед предпринимателями встает задача: как расширить свою деятельность и открыть другие офисы в этом же или другом городе? Проще всего открыть обособленное подразделение ООО, а поможет вам в этом наша пошаговая инструкция.

Особенности обособленного подразделения

Если ваш бизнес связан с удаленной работой, то возникает необходимость открыть складские или офисные помещения в другом городе. Любая деятельность ООО по адресу, отличному от указанного при регистрации, требует открытия обособленного подразделения.

Обособленное подразделение – это удаленное место работы компании в другом или том же городе. В отличие от филиала «обособка» не должна иметь свой внутренний устав и множество рабочих мест. Основное условие, которое влияет на создание удаленного обособленного подразделения, – наличие хотя бы одного постоянного рабочего места. Просуществовать должность обязана не меньше одного месяца. Чтобы подробнее понять, что включает понятие «стационарное рабочее место», обратимся к ТК РФ ст. 209 . Закон в 2017 году регламентирует следующие признаки постоянного рабочего места:

- С работником заключен безвременный или временный трудовой договор сроком более 1 месяца.

- Служебное место контролируется вами.

- Нанятый сотрудник постоянно находится на своем рабочем месте и исполняет свои профессиональные обязанности.

Опираясь на эти признаки, можно понять, что если вы открыли складское помещение, но постоянного сотрудника там нет, то нельзя считать его обособленным подразделением. Также не относятся к «обособке» платежные терминалы, бензиновые аппараты и банкоматы. Работники, осуществляющие свою деятельность дистанционно, тоже не являются постоянными, и заключать с ними трудовой договор нет необходимости.

Если вы открыли складское помещение, но постоянного сотрудника там нет, то нельзя считать его обособленным подразделением.

В отличие от ООО для индивидуальных предпринимателей нет необходимости открывать обособленное подразделение, на какой бы территории они ни осуществляли свою деятельность. Если ИП имеет патент и осуществляет работу по ЕНВД, то достаточно просто встать на учет по новому месту работы. Для ООО правила строже.

При регистрации нового подразделения необходимо соблюдать следующий порядок:

- Понять, что вы регистрируете именно «обособку», а не филиал (у него порядок регистрации совершенно другой).

- У вас имеется одно рабочее место, на которое нанят специалист, осуществляющий свои обязанности по трудовому договору дольше 1 месяца. Если обслуживание ведется дистанционно, то создавать «обособку» нет необходимости.

- В налоговые органы, где регистрировалось ООО, сообщить об открытии «обособки» по форме № С-09-3-1 .

- Если у разделения свой выделенный баланс и счет, то поставить его на налоговый учет в региональные органы в течение 30 дней.

- В течение трех дней информируйте налоговые органы о смене адреса у «обособки».

Ниже рассмотрим каждый этап подробнее. Но стоит отметить, что если «обособка» будет соответствовать филиалу, то вас отстранят от УСН. Чтобы этого не произошло, нужно различать филиалы и обособленные подразделения.

Отличие «обособки» от филиала

Компании, которые имеют филиалы, не имеют права вставать на УСН. Для того чтобы понять, чем отличается «обособка» от других видов удаленной работы, необходимо знать основные признаки задокументированного представительства:

- Деятельность филиала зафиксирована в уставной документации ООО. Причем, если в уставе сказано, что ООО имеет возможность создавать представительства, это не означает, что они открыты, и снимать вас с УСН никто не имеет права.

- В головной компании хранится задокументированное положение о представительстве.

- Компания назначает руководителя подразделения, который осуществляет свою деятельность по доверенности от головной компании.

- Внутри филиала существуют свои нормативы и правила, которые регламентируют его деятельность.

- Филиал может представлять основную компанию в различных вопросах, например при судебных разбирательствах.

Если вы планируете оставаться на упрощенной системе налогообложения, то при открытии обособленного подразделения нужно учитывать, чтобы признаков филиала у него не было.

«Обособка» не имеет признаков филиала и не осуществляет деятельность головной компании в полном объеме. Например, обособленное подразделение по продаже занимается только передачей товара от головной компании к покупателю. Контролируется работа «обособки» полностью руководителем ООО, и отдельно создавать внутренний устав для нее нет необходимости.

«Обособка» не имеет признаков филиала и не осуществляет деятельность головной компании в полном объеме.

Налоговый учет «обособки»

Регистрация нового обособленного отделения ООО обязует:

- Уведомить об открытии ФНС по форме С-09-3-1 (Приказ ФНС РФ от 9 июня 2011 года № ММВ-7–6/362).

- Поставить новое подразделение на налоговый учет в территориальный орган. Если подразделение открывается в одном городе с головной компанией, то в ту же налоговую службу.

Налоговые инспекторы там, где зарегистрировано ООО, после получения формы С-09-3-1 должны передать документы в региональное отделение, где будет стоять на учете подразделение (ст. 83, ч.4 НК РФ).

Если вы открываете несколько отдельных подразделений при различных территориальных ФНС, то необязательно подавать данные о каждом. Достаточно будет выбрать одну контролирующую организацию и уведомить ее об открытии остальных отделов.

Если вы открываете несколько отдельных подразделений при различных территориальных ФНС, то необязательно подавать данные о каждом.

Если у обособленного подразделения меняется адрес, то закрывать его и открывать по новой, как было до 2010 года, не нужно. Достаточно уведомить налоговый орган по форме С-09-3-1 с указанием нового адреса.

Учет в Пенсионном и Фонде социального страхования

При открытии «обособки», которая будет иметь свой баланс и счет, заниматься оплатой труда, вам необходимо поставить ее на учет в Пенсионном и Фонде социального страхования. На это дается всего 30 дней, поэтому стоит поспешить.

Чтобы поставить «обособку» на учет в Пенсионном фонде, вам нужно предоставить заверенные копии:

- Свидетельство об учете в налоговой.

- Уведомление о том, что юридическое лицо зарегистрировано в территориальном ПФР.

- Копия приказа об открытии и положения.

- Подтверждающая документация о том, что у подразделения есть свой счет и ведется отдельный баланс.

- Заявление на регистрацию.

Чтобы поставить отделение на учет в ФСС, вам необходимо собрать следующие бумаги:

- Свидетельство о регистрации и постановке на учет в налоговой (копия, заверенная нотариально).

- Свидетельство о регистрации ООО (заверенная копия).

- Регистрационное извещение о том, что вы являетесь главным страхователем головной организации (выдается в ФСС).

- Письмо из Росстата.

- Уведомление о том, что обособленное подразделение стоит на налоговом учете.

- Копия приказа от руководителя об открытии «обособки».).

Правила открытия обособленного подразделения ООО несложны, и если соблюдать инструкцию, то проблем с постановкой на учет у вас не возникнет. Затянуться может только рассмотрение документов, но рассматривать их в различных организациях могут не дольше 30 дней. При открытии сделайте сразу несколько ксерокопий документов и заверьте их у нотариуса – это упростит работу.

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

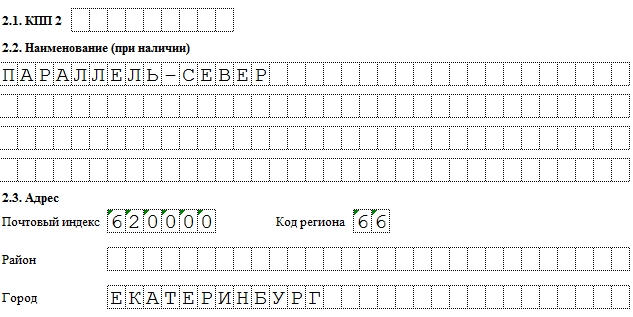

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

План развития предприятия почти всегда подразумевает создание обособленных подразделений. Таким правом наделены все российские субъекты хозяйственной деятельности. Как открыть обособленное подразделение ООО в 2019 году и что грозит предприятиям за уклонение от постановки на учет, - об этом в материале сайт

Существующее законодательство дает определение и основные признаки обособленного подразделения. Однако в правовых нормах отсутствует алгоритм создания новых структурных единиц. Рассмотрим подробнее документы, регламентирующие их деятельность.

Обособленное подразделение в законодательстве

Согласно статье 11 Налогового кодекса Российской Федерации, обособленным подразделением (далее ОП) организации может считаться любая территориально обособленная от нее структурная единица, в которой имеются стационарные рабочие места. Такими рабочими местами могут считаться лишь те, которые созданы на срок не менее, чем один месяц. Законодательство признает факт существования подразделения вне зависимости от того отражено его создание в учредительных и других документах организации или нет, а также полномочий, которыми оно наделено.

Шаг 5. Заполнить сообщение об открытии обособленного подразделения 2019 в случае создания не филиала или представительства. Этот документ необходимо представить в Налоговую службу в течение одного месяца со дня создания ОП. В течение пяти рабочих дней будет осуществлена постановка на учет, а предприятие получит соответствующее уведомление.

Датой создания ОП считается дата создания стационарных рабочих мест. Для филиалов и представительств такой датой считается день принятия решения об их создании.

Стоит помнить, что помимо указанных выше документов, налоговая служба может попросить предоставить и другие бумаги.

Организация обособленного подразделения

Поскольку Налоговый и Гражданский кодексы предъявляют определенные требования к ОП, руководителю предприятия необходимо помимо регистрации провести некоторые организационные мероприятия:

- организация стационарных рабочих мест, в том числе аренда или покупка помещения, а также транспортных средств;

- наделение структурной единицы имуществом основной организации;

- назначение руководителя ОП, выдача ему доверенности;

- открытие при необходимости расчетных счетов;

- подбор и прием на работу сотрудников.

Представленный перечень может быть расширен в зависимости от потребностей предприятия и других факторов, связанных с организацией его нормальной деятельности.

Ответственность за уклонение от постановки на учет

Согласно пункту 1 статьи 126 НК РФ , предусмотрена ответственность за нарушение сроков отправки сообщения об открытии ОП. За такое нарушение полагается штраф в размере 200 рублей за каждый непредставленный вовремя документ. На должностных лиц накладывается штраф в размере от 300 до 500 рублей. В случае ведения деятельности без постановки на налоговый учет, организация обязана будет выплатить штраф в размере 10% от полученных доходов, но не менее 40 000 рублей.

Организации в России в процессе расширения своей деятельности имеют право создавать обособленные подразделения – филиалы и представительства, которые обладают собственным адресом, а также организационно-правовым статусом, который отражается в ее названии.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Кроме того, у юридического лица и его подразделения несколько разные права и обязанности. (ст. 55 ГК РФ).

В связи с этим такие структуры должны проходить обязательную регистрацию в ИФНС и прописываться отдельно в ЕГРЮЛ (ФЗ-99).

Что нужно знать

Обособленным подразделением компании может быть ее представительство или филиал. Главное, чтобы эта структура отвечала двум ключевым признакам, а именно (ст. 11 НК РФ):

- Наличие факта территориальной обособленности от организации.

- Организация оснащенных специальным оборудованием рабочих мест, которые действуют более одного месяца.

По сути, обособленные подразделения, не имеют статуса юридического лица и не наделены правовой самостоятельностью.

Так, их цели и задачи функционирования определяет головная компания. Она же берет на себя ведение малоголового и бухгалтерского учета.

Основные понятия

Обособленное подразделение (ОП) представляет собой территориально обособленную структуру, которая обеспечена стационарными рабочими местами. Функционирующими более одного месяца ().

Функционировать такая структура может только при соблюдении следующих ниже требований:

Зачем это нужно

В ходе расширения своей деятельности с целью поиска новых клиентов и охвата новых рынков компании создают филиалы и представительства.

В общем виде можно выделить пять причин открытия обособленных подразделений российскими фирмами, в том числе:

| Агрессивная региональная политика | Которая выражается в постепенном охвате деятельностью компании все новых и новых регионов |

| Выборочная региональная ориентация | Выражается в том, что организация стремится осуществлять свою деятельность в нескольких, наиболее выгодных для нее регионах |

| Следование за клиентами | Состоит в том, что, удовлетворив спрос в одном месте, компания постепенно переориентирует свою деятельность в другое |

| Продвижение бренда | Предполагает наработку положительной репутации на иных территориях |

| Сокращение рисков | Что предполагает перемещение основных производственных мощностей в иные регионы. Если в рамках данного спрос начал сокращаться |

Что касается регистрации подразделения компании, то это предписывает гражданское законодательство РФ.

Так, если какая-либо производственная структура имеет собственный адрес, в рамках которого она осуществляет деятельность более одного месяца, то она обязана пройти регистрацию в ИФНС ().

Правовая база

Вопросы функционирования филиалов и представительств организаций в России регулируются налоговым и гражданским законодательством.

В частности, особенную роль играют такие статьи, как:

| Ст. 11 НК РФ | Дает определение и устанавливает признаки обособленного подразделения |

| Указывает на необходимость уплаты налогов для филиалов компании, а уточняет, что осуществляться этот процесс должен по месту регистрации подразделения | |

| Ст. 23, | Описывает необходимость и порядок регистрации обособленных подразделений компании, а также возможную ответственность за уклонение от этой нормы |

| Ст. 55 ГК РФ | Детально разграничивает понятия филиала и представительства |

| ФЗ-129 | Описывает порядок регистрации обособленных подразделений юридического лица в ФНС, ПФР и ФСС |

Пошаговая инструкция регистрации обособленного подразделения юридического лица в 2019 году

Как уже было установлено выше, в течение одного месяца с момента создания филиала или представительства данное структурное подразделение регистрируется в ИФНС по месту своего расположения.

Уклонение от совершения этого акта влечет за собой административную ответственность ().

В общем виде порядок регистрации обособленного подразделения включает следующие этапы:

| Определить в какой форме будет функционировать подразделение | В качестве филиала или представительства |

| Удостовериться в том, что рабочее место | На котором осуществляют работники свои обязанности стационарно, не меняется в течение месяца и персонал присутствует на нем постоянно на продолжении всего рабочего дня |

| В течение 30 дней после того | Как филиал начал свою работу, необходимо заполнить форму С-09-3-1 и передать ее в ИФНС, к которой территориально относится данное подразделение (форма на регистрацию обособленного подразделения в 2019 году прилагается к данной статье) |

| После регистрации в налоговой службе встать на учет в ФСС и ПФР | Это делается в случае, если у структурной единицы есть свой банковский счет и баланс, и при этом она осуществляет выплаты наемному персоналу |

| Если в дальнейшем подразделение изменит свое наименование или адрес | То в течение трех дней потребуется сообщить об этом в налоговую службу |

Планируя осуществить регистрацию филиала важно помнить, что дистанционные работники, которые взаимодействуют с ней в виртуальном режиме, не могут считаться подразделением компании.

Сбор пакета документов

Прежде чем приступить у регистрации подразделения компании следует позаботиться о подготовке необходимых документов.

Видео: порядок регистрации юридических лиц

Поскольку фирме придется оформить свою новую структурную единицу в трех инстанциях, то потребуется сформировать три пакета бумаг.

Так, к заявлению на регистрацию в налоговую (форма С-09-3-1), которое заполняется от руки на бланке прилагаются:

- Паспорт представителя компании (руководитель, один из владельцев);

- на посредника, взявшего обязанности по регистрации на себя;

- Свидетельство о постановке компании на учет в ФНС.

Для оформления в ПФР потребуется предоставить следующие бумаги:

- Свидетельство о постановке юридического лица на учет в ПФР;

- Нотариально заверенная копия приказа о создании и постановления о функционировании подразделения;

Следует помнить, что в итоге фирма получает из ПФР уведомление о регистрации обособленного подразделения, которое потребуется передать в отделение Пенсионного фонда по месту регистрации.

При подаче заявления в ФСС потребуется также представить такие бумаги, как:

- Копии документов о создании подразделения (приказ, постановления). Заверенные в нотариальной конторе;

- Уведомление о регистрации в ПФР;

- Свидетельство о регистрации организации в ФСС.

По итогам оформления компания получит извещение о присвоении статуса страхователя.

В какие сроки?

Как только подразделение было создано (здесь фигурирует дата, прописанная в соответствующем приказе), организация должна позаботиться о его регистрации в ИФНС, ПФР и ФСС.

При этом должны быть соблюдены следующие сроки:

Обращение в налоговую инспекцию

Постановка на налоговый учет – это по сути, уведомление ИФНС о том, что структурное подразделение уже создано.

Следовательно, обращаться в данную инстанцию с пакетом бумаг можно только в том случае, если сведения об этом уже внесены в устав компании. После этого в налоговую подается только уведомление по .

Его передают в ведомство следующими способами:

- Путем посещения офиса ИФНС руководителем компании или его доверенным лицом;

- Заказным письмом с приложением вложенных в него документов;

- В электронном виде через портал Госуслуги или сайт налоговой службы (в этом случае потребуется регистрация и создание личного кабинета).

Никаких дополнительных документов представлять в налоговую не потребуется. В течение последующих пяти дней из ИФНС фирма получит уведомление. В нем будет содержаться КПП филиала или представительства.

Если налоговая служба не будет вовремя уведомлена о факте создания филиала, то она вправе наложить штраф в размере 200 рублей – на компанию и 300-500 рублей – на ее руководителя.

ФСС

После того как компания получила уведомление из ИФНС – она представляет документы во внебюджетные фонды.

В целом осуществлять это необходимо только в случае, если ОП:

Для регистрации в ФСС фирма подает заявление, указанные выше документы, а также в некоторых случаях представляет справку из банковского учреждения.

В которой обозначено об открытии расчетного счета, а также выписку из о том, что подразделение имеет самостоятельный баланс.

Отправить документы в ведомство можно теми же способами, что и в предыдущем случае. Просрочка в представлении бумаг также чревата штрафом.

ПФР

Особенности открытия в Москве

Несмотря на то, что в Москве действуют те же правила регистрации ОП, что и по всей России, существует одно характерное отличие.

В обычном случае подразделение оформляется в той налоговой службе, к которой оно территориально относится. В Москве же правила несколько иные, в частности:

Аналогичное правило действует и на территории Санкт-Петербурга. В таких случаях уведомление в налоговое ведомство составляется по .

Подводя итог, следует отметить, что регистрация филиалов и представительств организации – обязательное мероприятие для всех юридических лиц. Осуществляется это в течение 30 дней с момента их создания.

При этом, оформиться в налоговом ведомстве обязаны все без исключения структурные единицы, а в ПФР и ФСС только те, которые имеют самостоятельный баланс, ведут бухгалтерию и работают через отдельный банковский счет.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

Все российские предприятия могут по своему усмотрению открывать подразделения, территориально обособленные от основной компании. Такими подразделениями являются филиалы, представительства и иные подразделения, например, стационарные рабочие места. Действующие нормы права подробно описывают порядок создания обособленных подразделений. Однако такие нормы не содержат пошаговой инструкции по регистрации обособленного подразделения в 2017 году.

Общие положения о структурных подразделениях

Российское законодательство устанавливает безусловное право каждой отечественной компании иметь и создавать свои обособленные структурные подразделения (ст. 55 ГК РФ).

Важно отметить, что ни одно структурное подразделение не может физически и юридически находиться по адресу основной компании. Такая структура должна быть обособлена от головной компании и территориально от нее удалена. Такая структура должна иметь стационарные рабочие места со сроком функционирования более одного календарного месяца (ст. 11 НК РФ). Структурным подразделением компании может быть филиал, представительство или же иное обособленное подразделение (ст. 55 ГК РФ и ст. 11 НК РФ).

Отечественное законодательство, предоставляя компаниям право на создание структурных подразделений, территориально обособленных от основной компании, также наделяет их правом регистрации обособленного подразделения.

Сведения об обособленном подразделении, за исключением стационарных рабочих мест, указываются в едином государственном реестре юридических лиц, для чего организация, их создающая, должна представить в налоговую инспекцию заявление на открытие обособленного подразделения. Бланк соответствующего заявления можно скачать по ссылке ниже, в СПС «Консультант Плюс» или же на сайте Федеральной налоговой службы РФ.

Об открытии обособленных подразделений, не указанных в ГК РФ, следует уведомить налоговиков. Для этого следует заполнить бланк соответствующего уведомления по форме № С-09-3-1 .

Создание структурного подразделения компании

Российское законодательство, допуская возможность регистрации обособленного подразделения в налоговой инспекции любой российской компанией, не предъявляет каких-либо особых требований к таким компаниям.

Для открытия обособленного подразделения компании, указанного в статье 55 ГК РФ , необходимо решение общего собрания.

Указанный выше порядок регистрации обособленного подразделения применяется только в случае регистрации филиала или представительства. Об открытии подразделения, не указанного в ГК РФ, руководитель предприятия издает соответствующий приказ. Каких-либо специальных решений общего собрания участников не требуется.

Если регистрируется структурное подразделение, обособленное от основной компании, то заполнять заявления по названным формам не нужно. В этом случае достаточно заполнить уведомление по форме № С-09-3-1 , утвержденной Федеральной налоговой службой России приказом от 09.06.2011 № ММВ-7-6/362@.

Надо помнить, что список документов, необходимых для регистрации обособленного подразделения, не ограничивается только заявлением и протоколом. Перечень документов для регистрации обособленного подразделения содержится в статье 17 Федерального закона от 08.08.2001 № 129-ФЗ и дополнительно предусматривает наличие изменений в устав и документ об уплате пошлины за регистрационные действия. Это правило верно для случаев, когда сведения о структурном подразделении отражаются в уставе.

Что же касается создания структуры, не являющейся филиалом или представительством, то действующие нормы и правила отечественного законодательства не содержат какого-либо списка документов, необходимых для того, чтобы зарегистрировать обособленное подразделение.

Общая пошаговая инструкция для регистрации структурных подразделений выглядит следующим образом:

- принятие решения о создании филиала и представительства или издание соответствующего приказа о создании другой структуры;

- если сведения о филиале/представительстве будут вноситься в устав, то надо подготовить изменения в устав, принять решение о внесении изменений в устав, заполнить заявление № Р13001 , уплатить госпошлину. После этого надо направить весь комплект документов налоговикам;

- заполнить уведомление по форме С-09-3-1 и сдать его в налоговую инспекцию основной компании.

Помимо указанных выше действий предприятию, открывающему свое структурное подразделение, необходимо быть готовым представить в налоговую инспекцию иные документы.

После совершения всего указанного выше можно утверждать, что регистрация обособленного подразделения в налоговой инспекции выполнена. Надо помнить, что помимо действий, направленных на регистрацию ОП, необходимо выполнить и иные действия, носящие организационный характер:

- разработать и утвердить положение о филиале или представительстве;

- назначить руководителя подразделения, обособленного от основного предприятия, и выдать ему доверенность. Доверенность руководителю структурного подразделения выдает единоличный исполнительный орган основного предприятия;

- арендовать или приобрести недвижимое имущество, необходимое для устройства обособленного структурного подразделения;

- наделить соответствующую структуру имуществом основного предприятия;

- если необходимо, открыть расчетные счета;

- организовать стационарные рабочие места;

- нанять персонал.

Указанный перечень действий не является исчерпывающим. Он может быть сокращен или увеличен и должен уточняться с учетом фактических обстоятельств и целей создания соответствующего структурного подразделения, обособленного от основного предприятия.

Принимая во внимание существующие различия в порядке регистрации ОП, территориально обособленных от основного предприятия, необходимо учитывать некоторые особенности и в определении даты создания соответствующей структуры.

Датой создания структурных подразделений, не поименованных в ГК РФ, является дата организации стационарных рабочих мест.

Если же необходимо узнать дату создания структурных подразделений, прямо перечисленных в Гражданском кодексе РФ, то такой датой будет являться дата принятия решения о создании соответствующей структуры. Но следует помнить, что в судебной практике имеется и иная позиция, согласно которой под датой открытия структурного подразделения понимают дату оборудования рабочих мест и начала деятельности.

Обязательность открытия структурных подразделений

Если исходить из задекларированного нормами Гражданского кодекса РФ права организаций на открытие своих обособленных структурных подразделений, то можно сделать вывод об отсутствии норм, обязывающих предприятия открывать свои структурные подразделения, территориально обособленные от самих предприятий.

Также следует помнить, что может возникнуть ситуация, когда надо регистрировать обособленное подразделение, территориально обособленное от основной организации.

Из сказанного выше следует вывод, что регистрация и создание структурных подразделений являются не только правами предприятий, их создающих, но иногда и их прямыми обязанностями.

Из содержания законодательных актов России в области регулирования деятельности филиалов и представительств следует, что деятельность филиалов или представительств возможна только после принятия решения об их создании уполномоченными органами. Данное предписание содержится, например, в статье 5 Федерального закона от 08.02.1998 № 14-ФЗ .

Приложение к вышеуказанной форме уведомления каких-либо документов, подтверждающих создание структурного подразделения, не названного в ГК РФ, не содержит. Нет такого перечня документов и в иных нормах отечественного права. Отсюда следует, что организация направляет налоговикам только уведомление о создании подразделения.

Обязанность регистрировать такие подразделения не установлена. Налоговики лишь уведомляются о фактической организации стационарных рабочих мест.

Надо отметить, что в силу специфики деятельности и организации структурных подразделений, не названных нормами ГК РФ, фактическое открытие может произойти без реализации формальных процедур, таких как принятие решения, выдача доверенности, утверждение положения.

Как следствие, может случиться ситуация, когда структурное подразделение фактически работает, но официально не открыто. Надо помнить, что нормами НК РФ установлен штраф за неоткрытие обособленного подразделения.

Также надо помнить, что если компания ведет деятельность через структурные обособленные подразделения и не поставила такие подразделения на учет в соответствующих инспекциях, то такая организация может быть оштрафована уже на 40000 рублей. Данная ответственность следует из п. 2 ст. 116 Налогового кодекса России .

Вместо заключения следует отметить, что ответ на вопросы, какие документы нужны для регистрации обособленного подразделения и какие действия для этого нужно предпринять, прямо зависит от вида создаваемого подразделения.

Типовой устав ЖСК — как составить документ по новому кодексу Порядок создания и организация деятельности

Типовой устав ЖСК — как составить документ по новому кодексу Порядок создания и организация деятельности Проект ученика третьего класса по окружающему миру «Кто нас защищает

Проект ученика третьего класса по окружающему миру «Кто нас защищает Реферат: Организация заработной платы на предприятии

Реферат: Организация заработной платы на предприятии Стратегический анализ внешней макросреды Стратегический анализ макросреды ее функции и содержание

Стратегический анализ внешней макросреды Стратегический анализ макросреды ее функции и содержание Почему летают шары с гелием?

Почему летают шары с гелием? Детские сказки онлайн Кузьма скоробогатый сказка

Детские сказки онлайн Кузьма скоробогатый сказка Какая форма крыльев у неясыти

Какая форма крыльев у неясыти