Чистые активы: особенности расчета, анализа и контроля

Чистые активы – это фактическая стоимость имущества компании за вычетом ее долгов перед кредиторами, налоговой и в ряде других случаев. Разберем подробнее особенности расчета, анализа и контроля активов.

Говоря о чистых активах, все с легкостью начинают давать определения и разъяснять некоторые нюансы их расчета, чтобы потом с такой же легкостью запутаться. Итак, что же это такое?

Что такое чистые активы

Чистые активы – это фактическая стоимость имеющегося у общества имущества, ежегодно определяемая за вычетом его долгов перед кредиторами, налоговой и в ряде других случаев.

На законодательном уровне они появились в стране в 1995 году, когда была принята первая часть ГК РФ. Целых две статьи в кодексе (ст. 90, 99) были посвящены раскрытию основных терминов и положений по формированию и изменению уставного капитала ООО и АО. Позже стали появляться другие законы и акты, регулирующие гражданско-правовые отношения в новой рыночной экономике России. Определяющими стали Федеральный закон от 08.02.1998 № 14-ФЗ "Об обществах с ограниченной ответственностью" и Федеральный закон от 26.12.1995 № 208-ФЗ "Об акционерных обществах". Законы и приказы постоянно редактировались или отменялись, менялись формулировки и определения, добавлялись новые понятия и пункты. Все это вносило путаницу в определение и правила расчета.

На сегодняшний определяющим является приказ Минфина России от 28.08.2014 № 84н, который наиболее точно и лаконично определяет алгоритм расчета.

Зачем нужно контролировать чистые активы

Размер чистых активов – это разница между балансовой стоимостью всего имущества организации и суммой ее долговых обязательств. Величина рассчитывается на основании данных бухгалтерской отчетности. на определенную дату.

Теперь подробнее разберем 5 случаев, когда необходим расчет (см. рисунок 1).

Рисунок 1 . В каких случаях нужен рассчет чистых активов

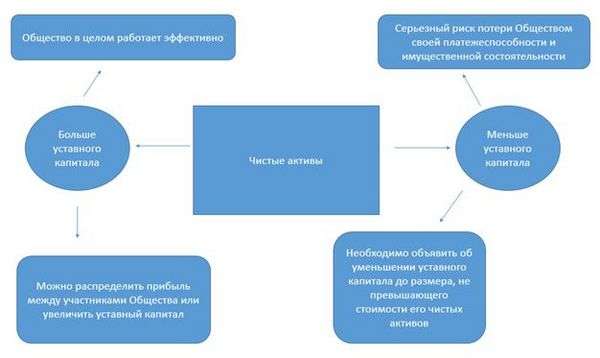

1. Оценить качество принимаемых управленческих решений. Анализ соотношения чистых активов с уставным капиталом говорит о надежности развития и финансовой устойчивости. Стоимость имущества по окончании двух финансовых лет подряд не должна быть меньше капитала (п. 4 ст. 90 ГК РФ, п. 4 ст. 30 ФЗ № 14-ФЗ). Если данное требование не будет выполняться, то не позднее чем через шесть месяцев после окончания финансового года общество должно будет либо уменьшить уставный капитал, либо принять решение о собственной ликвидации, либо увеличить активы до размера капитала (п. 4 ст. 90 ГК РФ, п. 4 ст. 99 ГК РФ).

2. Определить выплаты по дивидендам. Пункт 1 статьи 29 Федерального закона № 14-ФЗ гласит, что если на момент принятия решения о выплате дивидендов активы меньше уставного капитала и резервного фонда или могут стать таковыми после выплат, то ООО не может распределять прибыль. Такие же правила установлены законодателем и для АО.

Пункты 1 и 4 статьи 43 закона № 208-ФЗ устанавливают, что АО не имеет права на выплату дивидендов, если активы меньше уставного или резервного фонда, а превышение определенной уставом ликвидационной стоимости размещенных привилегированных акций станет меньше их размера в результате принятия такого решения или в результате выплаты дивидендов.

3. Рассчитать действительную стоимость доли ООО. Согласно пункту 2 статьи 14 закона № 14-ФЗ "действительная стоимость доли участника ООО соответствует части стоимости чистых активов, пропорциональной размеру его доли", что выглядит вполне логичным и обоснованным. Есть пять типовых сценариев, когда необходим такой расчет:

- если доля в обществе приобретается по требованию одного из учредителей, при этом учредительными документами ее отчуждение третьим лицам запрещено, а другие участники Общества отказались от приобретения этой доли.

- если участник решил выйти из общества путем отчуждения собственной доли (если по уставу есть такое право).

- если общество выплачивает кредиторам своего участника действительную стоимость его доли по их требованию.

- если из ООО исключается участник с последующим переходом его доли к обществу.

- если не получено согласие участников на переход доли к наследникам или правопреемникам, покупателю на публичных торгах, учредителям (участникам) ликвидированного юридического лица , имеющим вещные права на его имущество или обязательственные права в отношении этого юридического лица.

4. Увеличить уставный капитал. ООО может использовать следущие способы:

- внести имущество на балансовую стоимость ООО;

- его участники могут внести дополнительные вклады;

- можно принять новые лица в ООО, которые внесут вклады (если это не запрещено уставом).

Можно использовать все эти способы комбинированно или по отдельности. Важный момент - сумма, на которую увеличивается за счет имущества, не должна превышать разницу между активами ООО и суммой капитала и резервного фонда (п. 2 ст. 18 закона № 14-ФЗ).

АО может:

- увеличить номинальную стоимость акций;

- разместить дополнительные акции.

Здесь есть также важный нюанс: как и в случае с ООО, увеличение суммы уставного капитала за счет имущества АО не должно превышать разницу между чистыми активами и суммой капитала и его резервного фонда (п. 5 ст. 28 Федерального закона № 208-ФЗ).

5. Уменьшить уставный капитал. Федеральный закон № 208-ФЗ определяет для АО ряд возможностей по уменьшению уставного капитала и прямо говорит, когда необходимо его уменьшить. При этом отношение величины, на которую он уменьшается, к его размеру до уменьшения не может быть меньше отношения получаемых акционерами средств и (или) совокупной стоимости приобретаемых ими эмиссионных ценных бумаг к размеру чистых активов, стоимость которых определяется по данным бухучета на отчетную дату за последний квартал, предшествующий кварталу, в течение которого советом директоров (или наблюдательным советом) принято решение о созыве общего собрания акционеров, повестка дня которого содержит вопрос об уменьшении капитала (п. 3 ст. 29 Федерального закона № 208-ФЗ).

Также АО не вправе принимать решение об уменьшении, если на день его принятия размер имущества меньше суммы капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций или станет таковой в результате осуществляемых в соответствии с правилами пункта 3 статьи 29 закона № 208-ФЗ выплаты денег и (или) отчуждения эмиссионных ценных бумаг.

Рисунок 2

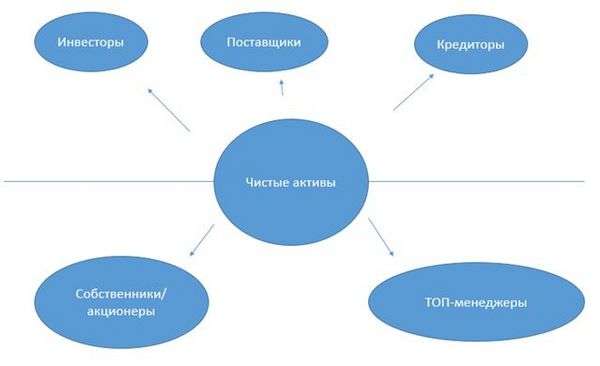

Кому важен размер чистых активов

Условно все заинтересованные стороны можно разделить на две большие группы (см. рисунок 3).

Рисунок 3

В группу № 1, так называемую внешнюю группу, входят:

- Инвесторы на основании расчета показателей определяют, насколько целесообразно инвестировать. Динамика показателей говорит про рентабельность предприятия и потенциальный срок возврата инвестиций.

- Кредиторы, анализируя размер и хронологию изменения активов, оценивают платежеспособность компании и кредитоспособность в будущем. Кредиторы понимают, что чем больше остается после выплаты всех долгов, тем выше способность рассчитаться по обязательствам.

- Поставщики на основе показателей смотрят на устойчивость развития партнера. Чем больше прибыль за отчетный период, тем выше способность вовремя расплатиться с поставщиками.

В группу № 2 (внутреннюю) входят сотрудники организации или получатели дивидендов:

- Собственники и акционеры смотрят через показатели на эффективность деятельности компании и управленцев. Анализ дает возможность быстро оценить эффективность принимаемых управленческих решений. Если динамика показателей положительная, то это показывает, что топ-менеджмент "идет верным путем" и прибыль собственников увеличивается.

- Топ-менеджеры на основе показателей могут быстро и адекватно оценить устойчивость развития компании и разрабатывать стратегические и тактические решения по дальнейшему развитию.

В расчете нет ничего сложного, необходимо только правильно вычислить разницу между активами и пассивами. Основные ошибки связаны часто с невнимательностью, незнанием или намеренным искажением информации о собственных показателях. Что надо учесть:

| Активы | Пассивы |

| Нематериальные | Долговременные обязательства по займам и кредитам |

| Основные средства | |

| Незавершенное строительство | |

| Доходные вложения в материальные ценности | Кредиторская задолженность |

| Досрочные и краткосрочные финансовые вложения | Задолженность участникам (учредителям) по выплате долгов |

| Прочие внеоборотные | Резервы предстоящих расходов ов |

| Запасы | |

| Дебиторская задолженность | |

| Денежные средства | |

| Прочие оборотные |

Схематично расчет представлен на рисунке 4.

Рисунок 4

Пример 1

Уставный капитал ООО "Компьютэкс" полностью оплачен. Со дня создания организации и по 31 марта у нее не было безвозмездных поступлений, и она не получала государственную помощь. Показатели бухгалтерского баланса на 31 марта будут следующими:

- актив - 1 млн руб.;

- долгосрочные обязательства – 600 тыс. руб.;

- краткосрочные обязательства – 300 тыс. руб.;

- капитал и резервы – 100 тыс. руб. (1 млн руб. - 600 тыс. руб. - 300 тыс. руб.).

Расчет чистых активов по балансу показал, что их размер на 31 марта составит 100 тыс. руб. (100 тыс. руб. - 0 руб. + 0 руб.).

Пример 2

Усложним задачу и посмотрим на примере "Глобекс-трейд".

Активы, руб. Пассивы, руб. Нематериальные 326 000 Долгосрочные обязательства по займам и кредитам 1 467 000 Основные средства 3 260 000 Прочие долгосрочные обязательства 1 956 000 Долгосрочные и краткосрочные финансовые вложения 2 445 000 Краткосрочные обязательства по займам и кредитам 489 000 Запасы 326 000 Кредиторская задолженность 652 000 НДС по приобретенным ценностям 65 200 Прочие краткосрочные обязательства 163 000 Дебиторская задолженность 1 141 000 Денежные средства 815 000 Итого 8 378 200 Итого 4 727 000

Расчет чистых активов по балансу показал, что их размер составляет 3 млн 651 200 руб. (8 378 200 – 4 727 000 = 3 651 200).

Проблемы и ошибки расчета чистых активов

Самая основная, самая часто встречающаяся и самая простая ошибка - невнимательность, на втором месте - желание фиктивно улучшить показатели на бумаге. Если с первым бороться можно только повышая уровень профессионализма ответственных сотрудников, то со вторым сложнее. Распространена ситуация, когда при расчете появляются "мнимые активы" и в отчетах пытаются указать имущество, которое по закону не может быть указано на дату проведения расчетов. Такой несуществующий собственный капитал не приносит фактически прибыль компании, но зато он существует на бумаге и его можно показать проверяющим органам, кредиторам или собственникам бизнеса. Обычно так поступают для "дотягивания" цифр до определенного уровня, чтобы организация могла соответствовать требованиям регулятора, для получения новых кредитов или займов, а также для уменьшения налогов в бюджет.

Также часто пытаются завысить собственные чистые активы за счет , которая по закону должна быть списана на момент расчета (по дебиторке могли истечь сроки исковой давности или произошла ликвидация контрагента и его правоприемника просто нет), непригодных для использования из-за физического износа основных средств, или непригодных по причине морального устаревания НМА а также вложения в дочерние общества, ведущие убыточную деятельность, когда стоимость такого дочернего общества вследствие убыточности ниже, чем размер вложений в него.

Анализ чистых активов

Классическая методика анализа включает в себя четыре составляющие:

- Исследование динамики за год. Понимая, сколько было в начале и в конце года, можно сравнить полученные показатели и выявить факторы, которые оказали на них то или иное влияние. Также это позволит на основе матметодов осуществить прогнозирование роста компании и осуществить вариативное моделирование использования разных стратегий развития, получая ответы на вопрос "что будет, если?...".

- Анализ достоверности динамики изменения (соотношение на начало и конец года). Это позволит оценить, насколько сильно растут чистые активы к общим.

- Анализ того, насколько активы больше уставного капитала. Это позволит оценить эффективность принимаемых управленческих решений топ-менеджментом компании.

- Анализ полезности и целесообразности использования имущества. В данном случае исследуется динамика двух показателей: изучается отношение выручки от продаж к среднегодовой стоимости чистых активов, а также рентабельность.

Исследование динамики изменения показателей дает возможность спрогнозировать варианты их увеличения и понять:

- как улучшить структуру активов.

- какие методы выбрать и использовать для наиболее оптимальной оценки товарно-материальных запасов и начисления амортизации основных средств и НМА.

- какое имущество не используется и что продать или ликвидировать.

- как увеличить продажи и за счет чего: за счет выбора новой маркетинговой стратегии и ухода на новый рынок, или провести оптимизацию продуктового портфеля и пересмотреть прайс-лист.

- что контролировать и за чем следить когда речь идет о запасах, дебиторской и кредиторской задолженности и других пассивов организации.

Все это позволит выявить факторы для роста , ее ликвидности и инвестиционной привлекательности.

При анализе чистой прибыли рекомендуется использовать данные за несколько лет. Это позволит выявить определенные тренды развития, которые, возможно, будут нераспознаны при анализе за более краткосрочные временные отрезки. При недостаточных данных модель для анализа будет попросту построена некорректно и на ее результаты нельзя будет опираться при формировании рекомендаций. На основе изучения динамики изменения чистых активов можно сделать много интересных и неочевидных на первый взгляд выводов о стратегии и тактике развития компании. Полученные рекомендации окажут неоценимую помощь как топ-менеджменту для формирования дальнейшей стратегической карты развития, так и собственникам, которые смогут оценить насколько эффективно управление наемными сотрудниками.

Как видно, чистая прибыль является самым простым, но в то же время одним из самых важных индикаторов показателей того, насколько эффективна компания в целом. Инвесторы смотрят на нее прежде чем дадут ей деньги, для кредиторов она ориентир при принятии решения давать или не давать новые кредиты, поставщики и бизнес-партнеры с помощью показателей чистой прибыли организации могут оценить насколько им целесообразно иметь с ней дело. Владельцы компании могут оценить насколько эффективна нанятая ими команда управленцев и не пора ли ее менять или наоборот - повысить им оклады и премии за успешное управление.

Отрицательные чистые активы указывают на то, что есть большие проблемы и что отсутствуют собственные средства, а сама компания сильно зависит от кредиторов. Поэтому показатели должны быть не просто положительные, но и превышать уставный капитал. Это верный показатель того, что в ходе деятельности компания не только не потеряла деньги собственников, которые они внесли на первоначальном этапе, но и обеспечила их прирост.

Новые правила заполнения платежных поручений с 25 апреля

Новые правила заполнения платежных поручений с 25 апреля Как составить пояснительную записку к бухгалтерскому балансу

Как составить пояснительную записку к бухгалтерскому балансу Чистые активы: особенности расчета, анализа и контроля

Чистые активы: особенности расчета, анализа и контроля Нюансы перечисления зарплаты на карту другого человека

Нюансы перечисления зарплаты на карту другого человека Как получить налоговый вычет за лечение зубов

Как получить налоговый вычет за лечение зубов Что такое кредиторская задолженность?

Что такое кредиторская задолженность? Как узнать код ОКТМО по адресу?

Как узнать код ОКТМО по адресу?