Как получить налоговый вычет за лечение зубов

Часть затрат на лечение зубов, реплантацию, имплантацию, установку металлоконструкций и иных стоматологических процедур законодатель позволяет вернуть посредством социального налогового вычета. Одним из основных условий является правильно составленный пакет документов, представляемый в Инспекцию по месту регистрации лица. Предельный размер вычета составляет 120 тыс. руб., в отношении дорогостоящих медуслуг расходы принимаются в полном объеме.

Налоговый кодекс РФ предусматривает возможность возврата части средств, израсходованных лицом на лечение, обучение, благотворительность и т.д. Данная налоговая преференция называется социальным вычетом.

Наиболее часто заявляемым правом на возмещение затрат, связанных с лечением, являются услуги стоматолога: зубопротезирование, установка имплантатов, брекетов мостов и т.д. Одним из главных условий получения льготы является составление и представление в Инспекцию пакета документов на налоговый вычет на лечение зубов. Помимо этого существует еще ряд требований, без которых возместить затраты не получится.

Основания для вычета

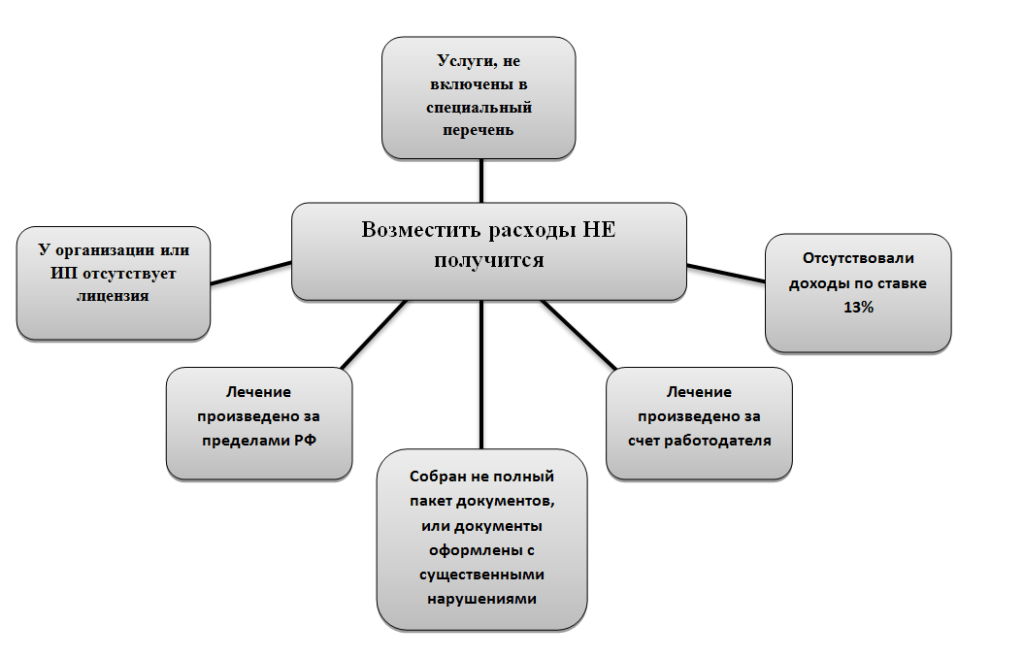

- Получение в году, в котором произведено лечение, дохода по ставке 13%.

Если в указанном периоде был получен доход, например, по ставкам 9% и 35%, то возместить расходы не получится. Это связано с тем, что основой социального вычета (СВ) является уменьшение облагаемого дохода по ставке 13%, а не простое возмещение затрат за медуслуги.

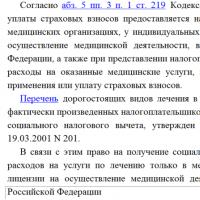

- Включение произведенных стоматологических процедур в специальный перечень, утвержденный Постановлением Правительства РФ .

В соответствии с данным списком расходы на реплантацию, имплантацию, установку металлоконструкций отнесены к дорогостоящим видам лечения, СВ, по которым, может быть получен в размер полной стоимости израсходованных средств.

В отношении установки зубных протезов финансовое ведомство в своем письме от 25 декабря 2006г.(Приложение № 1) указало, что зубопротезирование не входит в список дорогостоящих услуг и затраты по нему могу быть приняты в размере не более 120 тыс. руб.

Однако в этом же документе ФНС отметила, что полномочиями отнесения тех или иных врачебных манипуляций к дорогостоящим, наделено Миндздравсоцразвития.

Министерство здравоохранения и социального развития своим письмом отнесло услуги по имплантации зубных протезов к дорогостоящим видам лечения:

Необходимо отметить, что если в справке, выданной медорганизацией, будет указан код 1 (обычная услуга), а не 2 (дорогостоящая), то СВ будет положен только по расходам не более 120 тыс. Если произошла такая ситуация, можно попросить сотрудников учреждения исправить код, мотивировав это тем, что лечение, отнесено Миндраздравомсоцразвития к дорогостоящим. Но требовать изменения показателя лицо, не вправе, так как решение об отнесении тех или иных услуг к дорогостоящим осуществляется на усмотрение медучреждения.

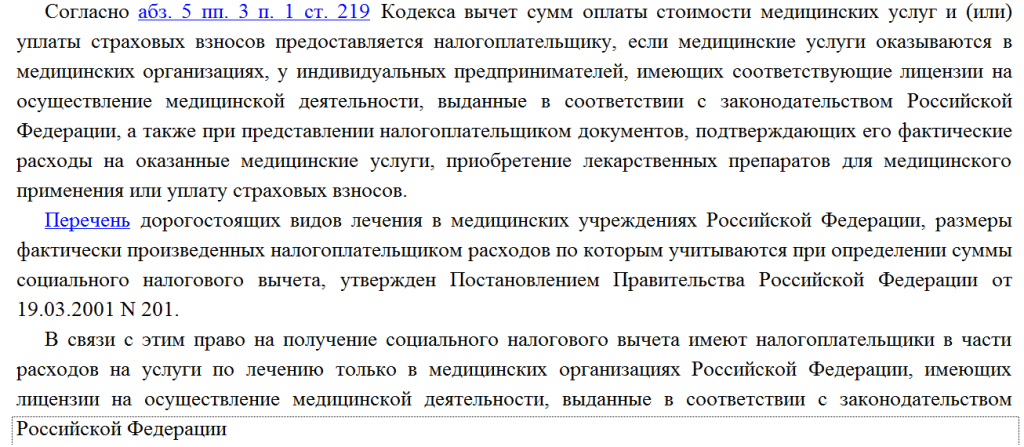

- Стоматологическая организация или ИП, оказавшие услуги должны иметь лицензию на осуществление медицинской деятельности.

Проверить имеет ли клиника или ИП необходимую лицензию можно на сайте Росздравнадзора .

- Лечение должно быть осуществлено на территории РФ

Получить налоговый вычет при лечении и протезировании зубов за рубежом, не удастся. Об этом прямо говориться в нижеследующем письме МинФина РФ :

Размер вычета и его перенос на последующие периоды

Неиспользованный остаток не может быть перенесен на следующий год (Прил.2).

Право возврат подоходного налога за лечение зубов можно реализовать в течение 3-х лет с момента произведения затрат.

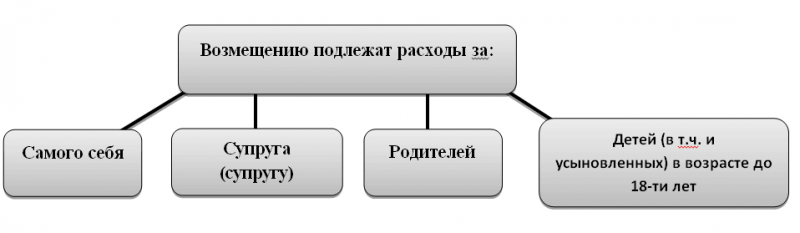

Как получить налоговый вычет за лечение зубов за родственников

Уменьшить базу по НДФЛ можно не только по расходам за себя, но и за ближайших родственников.

В каких случаях в возврате откажут

Необходимые документы для вычета и особенности их заполнения

В стандартный пакет документов, представляемый в Инспекцию включается:

Данный перечень установлен Письмом Финансового ведомства и является исчерпывающим. Отказать в возврате НДФЛ за непредставление чеков, лицензии или иных документов, не поименованных в списке, Инспекция не вправе.

Чтобы исключить претензии сотрудников Инспекции все же рекомендуем приложить следующие документы:

- Копия паспорта и ИНН;

- Копия лицензии;

- Чеки на оплату стоматологических услуг;

- Справка 2-НДФЛ

Основные этапы оформления

- Собрать необходимый пакет документов;

- Заполнить декларацию;

- Представить лично, по почте или через представителя документы в Инспекцию по месту жительства (ссылка п.4 ст.80)

В случае если ФЛ действует через представителя, то у него должна быть нотариально заверенная доверенность на представление интересов.

- Дождаться решения налогового органа

В течение трех месяцев с момента получения Инспекцией документов проводится камеральная налоговая проверка (КНП), по итогам которой выносится решение о возврате или об отказе в возврате НДФЛ.

В случае положительного результата денежные средства должны быть перечислены в месячный срок с момента окончания КНП.

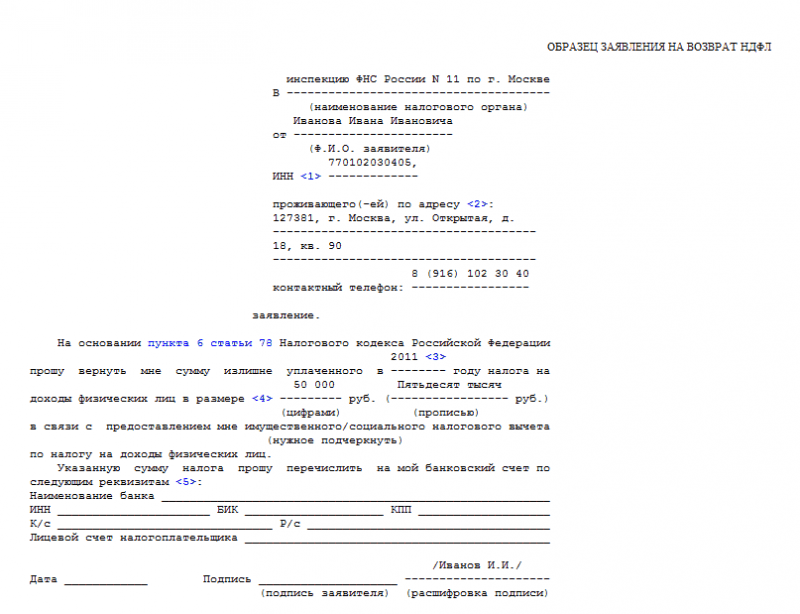

Если в заявлении, представленном вместе с декларацией, не были указаны реквизиты, на которые необходимо перечислить денежные средства, или оно вообще не было приложено, то возврат налога будет произведен только после того, как указанный документ будет представлен в Инспекцию. Срок возврата составит месяц с момента получения налоговым органом заявления с реквизитами банка.

Если по итогам КНП в вычете отказано, то ФЛ может обжаловать указанное решение в Инспекцию проводившую проверку, в вышестоящий налоговый орган и суд.

Необходимо отметить, что подача иска в суд возможна только в случае соблюдения досудебного порядка обжалования.

Порядок расчета

Расчет НДФЛ, подлежащего возмещению по услугам, не относящимся к дорогостоящим, производится по следующей формуле:

Сумма к возмещению из бюджета рассчитывается с учетом доходов, уплаченных в налоговом периоде. То есть вернуть налог можно только в том размере, в котором уплачен в бюджет НДФЛ.

Пример № 2

ФЛ в 2015 провело имплантацию и зубное протезирование в размере 500 тыс. р.

Так как зубопротезирование отнесено к дорогостоящим услугам расходы по нему подлежат возмещению в полном объеме.

Максимальный размер вычета, который может быть заявлен, составляет 65 тыс. р. (500 тыс.*13/100).

Согласно справке 2-НДФЛ доход лица в 2015 году составил 480 тыс. р., НДФЛ уплаченный в бюджет – 62 400 р. (480 тыс.*13/100).

Возместить из бюджета НДФЛ лицо может в размере 62 400 р. При этом остаток – 2 600 р. переносу на следующий год не подлежит.

Пример № 3

В 2014 году Алексеров В.В. оплатил установку имплантов на сумму 800 тыс. р. для своей жены, брекетов для дочери (15 лет) в размере 100 тыс.р. и зубное протезирование для себя за 150 тыс. Затраты составили 1 050 000 р. Максимальная сумма СВ может составить – 136 500 р.

Доход Алексерова В.В. в 2014 году составил 2,5 млн. р. Сумма НДФЛ, исчисленная и уплаченная в бюджет по данному доходу равна 325 тыс. р. Соответственно заявить и возместить он сможет все затраты в размере 136 500 р.

Особенности заполнения декларация

- Документ может быть заполнен как от руки, так и использованием специальных программ;

- Цвет чернил допускается синий и черный;

- Исправления, печать с обеих сторон, повреждение штрихкода и утрата иной информации из-за неаккуратного скрепления листов не допускается;

В декларации необходимо заполнить следующие листы и разделы:

- Титульный

- Разделы 1 и 2;

- Лист А и Е

Более подробно с порядком заполнения декларации можно ознакомиться в следующем видео:

Нововведения 2016 года

Согласно поправкам, внесенным в НК РФ и вступающим в силу с 1 января 2016 года, лицо может заявить вычет не только через налоговый орган, но и по месту работы до истечения года в котором произведены расходы. То есть, если лечение оплачено в 2016 году, то и возместить расходы получится в этом же периоде.

Уменьшить НДФЛ можно будет, подав заявление и справку, подтверждающую право на вычет (для ее получения необходимо будет представить пакет документов в Инспекцию и течение 30 дней налоговый орган должен выдать указанный документ).

Указанный порядок можно будет применить начиная с 01 января 2016 года.

Подводя итог вышесказанному, отразим ключевые моменты получения социального вычета за услуги стоматолога:

- Возместить расходы можно только в случае, если в текущем году лицо имело доход по ставке 13%. ИП на спецрежимах использовать данную льготу не могут;

- Оказанные услуги должны быть включены в специальный перечень (стоматологические услуги, в том числе дорогостоящие, в данном списке отражены);

- Медучреждение или ИП должны иметь лицензию и находиться на территории РФ;

- Расходы можно возместить не только за себя, но и за ближайших родственников (родителей, детей, супругов);

- Общий срок возврата налога не должен превышать 4 месяцев (3 мес. – КНП и 1 мес. на возврат);

- Вернуть НДФЛ можно только за лечение, произведенное в течение последних трех лет. Остаток вычета на последующий год не переносится;

- С 2016 года получить вычет станет возможным через работодателя в том налоговом периоде, в котором произведены расходы.

Новые правила заполнения платежных поручений с 25 апреля

Новые правила заполнения платежных поручений с 25 апреля Как составить пояснительную записку к бухгалтерскому балансу

Как составить пояснительную записку к бухгалтерскому балансу Чистые активы: особенности расчета, анализа и контроля

Чистые активы: особенности расчета, анализа и контроля Нюансы перечисления зарплаты на карту другого человека

Нюансы перечисления зарплаты на карту другого человека Как получить налоговый вычет за лечение зубов

Как получить налоговый вычет за лечение зубов Что такое кредиторская задолженность?

Что такое кредиторская задолженность? Как узнать код ОКТМО по адресу?

Как узнать код ОКТМО по адресу?