Как составить пояснительную записку к бухгалтерскому балансу

Пояснения к бухгалтерскому балансу - обязательная форма бухгалтерской отчетности. В ней раскрываются некоторые показатели из баланса и отчета о финансовых результатах. В статье мы привели пример оформления пояснительной записки, рекомендованный Минфином России.

Кто должен сдавать пояснительную записку к бухгалтерскому балансу

Бухгалтерскую отчетность заполняют все организации (ИП не сдают). А вот пояснительную записку к бухгалтерскому балансу должны представлять только те организации, которым запрещено применять упрощенный способ ведения бухгалтерского учета. То есть компании, которые не относятся к малому бизнесу. Пояснительная записка нужна для аудита отчетности, поэтому если для вашей фирмы аудиторская проверка обязательная, записку подать нужно.

Критерии малого бизнеса мы привели в статье «Критерии малого предприятия в 2017 году ». В общем случае это компании со средней численностью работников не более 250 человек и доходами по декларациям за прошлый год не более 2 млрд. рублей за год.

Но даже если компании относится к малому бизнесу, она все равно должна сдавать отчетность по общей форме и подавать записку к балансу, если:

- существует в форме акционерного общества

- жилищного или жилищно-строительного кооператива

Как составить пояснительную записку к бухгалтерскому балансу

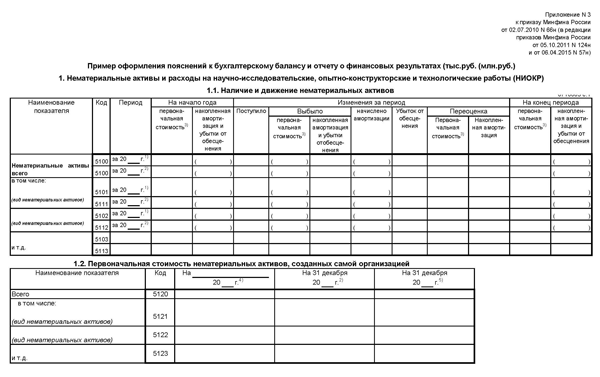

Пример пояснительной записки приведен в приказе Минфина России от 02.07.2010 № 66н. В примере Минфина пояснения показываются по блокам: НМА, НИОКР, основные средства, незавершенные капвложения и др. Компания может выбрать те таблицы, которые подходят под деятельность компании.

Для этого скачайте пример пояснений в формате эксель, и выберете для себя нужные блоки.

Как заполнить пояснения к бухгалтерскому балансу

Информация, содержащаяся в разделе «НИОКР» , позволяет определить отношение стоимости НМА к объёму продаж готовой продукции, а также узнать степень риска вложений в данный вид активов.

Большое количество нематериальных активов за отчетный период или высокий их прирост в сравнении с предыдущим отчетным периодом говорит о высокой конкурентоспособности организации.

Отражение информации об амортизации ОС позволяет оценить техническое состояние основных средств организации.

Финансовые вложения организации анализируются исходя из их состава, движения и оценки рентабельности. Эти показатели позволяют определить степень ликвидности и рентабельности вложений.

Высокие показатели поступления и выбытия финансовых вложений говорят о высокой степени их ликвидности. А высокая доходность организации - о их рентабельности.

Анализ раздела «наличие и движение запасов» позволяет получить сведения об использовании каждого вида актива, имеющегося в организации.

Раздел «дебиторская и кредиторская задолженность» позволяет получить объективную информацию о состоянии текущих расчетов организации.

Наиболее благоприятной является ситуация, когда темпы роста дебиторской и кредиторской задолженностей уравновешивают друг друга. В случае, если прослеживается наличие высоких сумм просроченной задолженности - это говорит о затруднительном финансовом состоянии организации.

Статьи по теме :

Срочно из редакции!

Внимание! При подписке на "Упрощенку" гарантированный подарок - полугодовая подписка на журнал "Коллекция. Караван историй"! Подписаться по тел. 8 800 550-15-57 >>>

Ваша персональная подборка

Новые правила заполнения платежных поручений с 25 апреля

Новые правила заполнения платежных поручений с 25 апреля Как составить пояснительную записку к бухгалтерскому балансу

Как составить пояснительную записку к бухгалтерскому балансу Чистые активы: особенности расчета, анализа и контроля

Чистые активы: особенности расчета, анализа и контроля Нюансы перечисления зарплаты на карту другого человека

Нюансы перечисления зарплаты на карту другого человека Как получить налоговый вычет за лечение зубов

Как получить налоговый вычет за лечение зубов Что такое кредиторская задолженность?

Что такое кредиторская задолженность? Как узнать код ОКТМО по адресу?

Как узнать код ОКТМО по адресу?