Назначение платежа: что писать? Правила заполнения платежных документов

Если предприятию необходимо направить в банк на исполнение платежку, то ее корректное заполнение будет играть важнейшую роль с точки зрения успешного проведения финансовой транзакции. Какова специфика регулирующего законодательства в части использования платежных поручений? При заполнении одного из ключевых реквизитов - «Назначение платежа» - что указывать?

Новый порядок заполнения платежек: изменения

Для начала - о специфике законодательного регулирования финансовых правоотношений, о которых идет речь.

Заполнение платежного поручения — процедура, которая с 2014 года осуществляется по новым правилам. Основные изменения в порядке работы с рассматриваемым документом заключаются:

- в возможности указать в реквизите 101 большее количество значений;

- в необходимости фиксировать в поле 105 код ОКТМО;

- в появлении в реквизите 106 некоторых новых значений;

- в необходимости заполнения поля 108 в соответствии с новым порядком;

- в сокращении перечня платежей в поле 110;

- в появлении нового реквизита в платежном поручении, а именно - «Кода».

Во многих случаях самым сложным для финансиста становится заполнение реквизита «Назначение платежа» в платежке. Рассмотрим то, каким образом нужно в соответствии с установленными нормами вписывать те или иные сведения в данное поле.

Реквизит «Назначение платежа»: особенности заполнения

Итак, наша задача — корректно заполнить реквизит «Назначение платежа». Что писать в нем?

Прежде всего, стоит отметить, что текущее финансовое законодательство РФ не устанавливает жестких требований к указанию тех или иных сведений в реквизите, о котором идет речь. Но в действующих стандартах установлен основной критерий, которому должно соответствовать данное поле в платежном поручении: общее количество символов, вводимых в нем, не должно быть больше 210.

Кроме того, при описании рассматриваемого реквизита можно указывать информацию, имеющую отношение:

- непосредственно к специфике платежа;

- к товарам, услугам;

- к первичным документам, подтверждающим те или иные правоотношения;

- к НДС.

Также заполнение платежного поручения может потребовать указания иных сведений — в случаях, если это необходимо с точки зрения закона или договора. Изучим то, чем может быть представлено непосредственно содержание реквизита, о котором идет речь.

Для нас важно понять, что именно чаще всего отражается в поле «Назначение платежа». Что писать в нем, если исходить из практики финансовых правоотношений?

Чаще всего в данный реквизит включаются сведения:

- непосредственно о назначении платежа (в данном случае в документе может фиксироваться сущность правоотношений — например, выполнение работ, предоставление сервисов, покупка товаров, выплата зарплаты);

- об основании транзакции (например, номер контракта, счета, на основании которых фирма рассчитывается с контрагентом);

- о фактических результатах правоотношений (например, перечень поставленных товаров, оказанных услуг, выполненных работ);

- о разновидности перечисляемого платежа (он может быть представлен, к примеру, предоплатой, или же, транзакцией после поставки товаров или услуг).

Также в реквизите отражается иная необходимая информация — та, что предусмотрена контрактом. Например, это могут быть сроки осуществления расчетов между партнерами, сведения для корректной идентификации платежа.

Кроме того, необходимо отразить сумму НДС — назначение платежа предполагает включение соответствующих сведений в платежном поручении. Если налог на добавленную стоимость не уплачивается фирмой, то данный факт также отражается в реквизите, о котором идет речь. То есть можно написать, к примеру, «без НДС». Отметим, что при отправке платежных поручений в налоговую службу не нужно указывать в соответствующем документе сведения об НДС. Назначение платежа в этом случае связано с уплатой налогов, а не участием фирмы в договорных правоотношениях.

Полезно будет изучить специфику заполнения платежки при перечислении денежных средств в ФНС подробнее.

Реквизит «Назначение платежа»: налоговые перечисления

В случае, если необходимо сделать налоговое перечисление, каким может быть назначение платежа? Что писать в соответствующем реквизите? Рассматриваемое поле в случае, если заполняется платежка в ФНС, должно содержать, прежде всего, информацию в целях идентификации платежа. Реквизит, о котором идет речь при налоговых перечислениях может включать сведения о налогоплательщике (то есть, например, название фирмы, Ф. И. О. предпринимателя, нотариуса, адвоката, главы крестьянского хозяйства, физлица, уплачивающего тот или иной налог).

Отметим, что при заполнении платежек в налоговую наличие в документе полей, в которых требуемые данные не указаны, не допускается.

В случае, если платеж перечисляется в Пенсионный фонд, в соответствующем реквизите можно указать, что транзакция предназначена для зачисления на страховую часть пенсии, отразить номер плательщика в ПФР, а также отчетный период, за который уплачивается взнос.

Вернемся к изучению особенностей отражения сведений в платежных поручениях коммерческими фирмами. Полезно будет рассмотреть то, какие именно формулировки могут содержаться в соответствующих документах.

Реквизит «Назначение платежа»: примеры формулировок в рамках коммерческих расчетов

При расчетах в рамках коммерческих правоотношений в реквизите «Назначение платежа» может быть зафиксировано, что:

- транзакция представляет собой оплату за оказанные работы по такому-то договору, а также акту приемки (в том числе может указываться НДС в определенной сумме);

- платеж представляет собой предварительную оплату за такие-то услуги, оказанные по такому-то счету;

- платеж осуществляется в целях пополнения счета (в этом случае НДС не начисляется).

Итак, мы рассмотрели специфику отражения сведений в важнейшем реквизите платежного поручения - «Назначение платежа». Что писать в нем, мы теперь знаем. Однако, корректное заполнение соответствующего реквизита — не единственная задача финансиста. Ему также потребуется внесение сведений в иные реквизиты.

В начале статьи мы отметили, что с 2014 года финансовый регулятор ввел новые правила заполнения платежек. Рассмотрим специфику внесения тех или иных сведений в расчетные документы с учетом данных нововведений.

Так, были изменены правила заполнения реквизита 101. Изучим то, как вносить сведения в него по обновленным нормам. Условимся, что платежка заполняется в целях уплаты налога.

Заполнение налоговой платежки: реквизит 101

Как мы отметили выше, рассматриваемый реквизит после введения в действие новых нормативно-правовых актов может заполняться при большем выборе возможных параметров, чем ранее. Реквизит 101 нужен для указания статуса плательщика — например, юрлица, перечисляющего налог в бюджет.

В новых платежках можно выбирать значения в рассматриваемом реквизите из перечня, представленного 26 пунктами (в то время как ранее их было 20). Но многие из соответствующих значений остались прежними. Например, если назначение платежа — налоги, то в рассматриваемом реквизите необходимо фиксировать код 01 или же 02.

Если говорить о новых значениях, которые можно ставить в данном поле — к таковым относятся коды 21 и 22. Они соответствуют которые входят в консолидированные группы.

Можно отметить, что при перечислении в бюджет страховых взносов необходимо в реквизите 101 проставлять код 08.

Реквизит 105

Следующий примечательный реквизит в платежном поручении — 105. Главный нюанс здесь — указание кода ОКТМО вместо ОКАТО ранее. При этом следует указывать код ОКТМО именно того муниципального образования, на территории которого извлекается доход, на основании которого уплачивается налог.

В случае если перечисление в бюджет осуществляется исходя из сведений по налоговой декларации, то в рассматриваемом поле должен фиксироваться код ОКТМО, который соответствует данным сведениям.Желательно уточнить рассматриваемый код непосредственно в ФНС.

Реквизит 106

Следующий важнейший реквизит платежки — 106. В нем должны указываться данные, позволяющие определить основание платежа. В соответствии с новыми нормативными актами соответствующий реквизит может быть отражен в платежке с использованием таких значений, как:

- ИН (если речь идет о выплате инвестиционного налогового займа),

- ТЛ (если осуществляется погашение долгов какого-либо хозяйствующего субъекта некоторым третьим лицом),

- РК (если выплачивается задолженность, что предусмотрена реестром кредиторов),

- ЗТ (если осуществляется выплата текущей задолженности).

Правила заполнения платежки: реквизит 108

Рассматривая тот или иной многие финансисты уделяют особое внимание реквизиту 108. Его значимость заключается в том, что в соответствующем поле фиксируется номер документа, на основании которого осуществляется платеж. Новые правила, установленные регулятором, предполагают, что в случае, если статус плательщика отличается от 03, 16, 19 или же 20, то документ, являющийся основанием платежа, должен иметь номер, который:

- начинается с ДЕ, а также включает последние 7 цифр таможенной декларации;

- имеет начало в виде сочетания букв ПО, а также включает номер что также выдается ФТС;

- начинается с КТ, а также содержит последние 7 цифр декларации;

- имеет начало в виде сочетания букв ИД, а также включает номер документа, классифицируемого как исполнительный;

- начинается с ИП, а также содержит номер поручения, которое является инкассовым;

- имеет начало в виде сочетания букв ТУ, а также включает номер требования, имеющего отношение к перечислению ;

- начинается с БД, а также содержит реквизиты хозяйственного документа ФТС;

- имеет начало в виде сочетания букв ИН, а также содержит реквизиты документа, используемого при инкассации;

- начинается с КП, а также включает реквизиты договора о взаимодействии с крупными налогоплательщиками.

Новое в платежке: реквизит 22

В соответствии с законодательными нововведениями, в платежках в 2014 году появилось новое поле — 22. В нем прописывается УИН, или уникальный идентификатор начисления. По сути, это код назначения платежа, который банк, принимающий документ, передает в информационную систему, которую ведут компетентные государственные органы. Узнать УИН можно, обратившись в ФНС или же во внебюджетном фонде. Соответствующий идентификатор состоит из 23 знаков. Из них первые 3 — это аббревиатура УИН. Знаки с 4 по 23 в документе будут соответствовать непосредственно идентификатору начисления.

Заполнение по новым правилам: на что обратить внимание?

На что следует обратить внимание финансисту, заполняя тот или иной образец квитанции, для которой установлены новые законодательные требования?

Еще один нюанс: если финансист точно не знает, какое значение зафиксировать в полях 106-110 платежного поручения, то в документе необходимо указать 0.

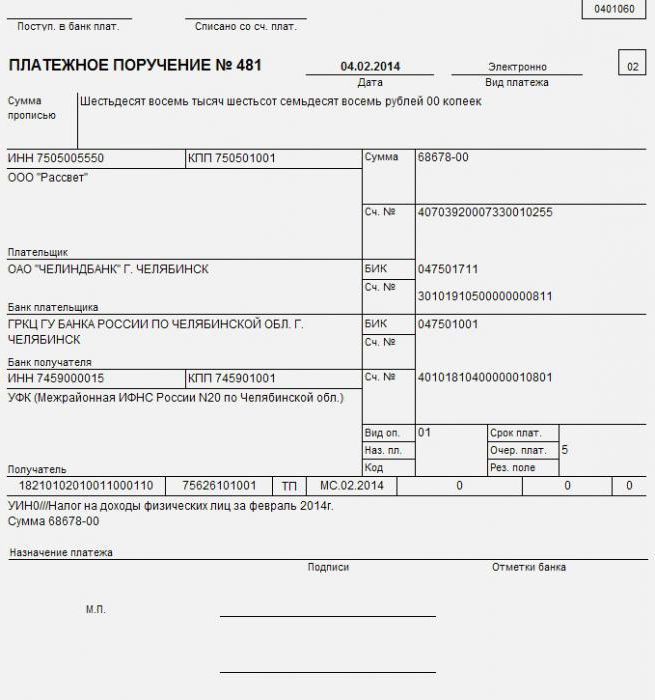

Полезно будет рассмотреть то, как может быть составлен конкретный пример платежного поручения. Один из таковых — на картинке ниже.

Данный образец квитанции в целом соответствует критериям, что прописаны в новых нормативных актов.

Важнейший аспект работы с платежными поручениями — внесение изменений в них. Рассмотрим его.

Изменение платежного поручения: нюансы

Прежде всего, отметим, что изменение назначения платежа как хозяйственная операция не регламентируется на уровне федеральных нормативных актов — таких как, в частности, Гражданский Кодекс России. Однако, данная процедура может регулироваться различными подзаконными правовыми актами. Например, подобные правоотношения находятся в юрисдикции Положения ЦБ РФ № 383-П, принятого 19.06.2012.

Также большое значение в данном случае имеет судебная практика. В соответствии с ней можно выделить 3 основные позиции судей, рассматривавших налоговые споры и принимавших решения в части такой процедуры, как изменение назначения платежа в том или ином расчетном документе.

Во-первых, есть мнение, что субъект, перечисливший денежные средства, и их получатель имеют право корректировать назначение платежа в соответствии с договоренностью.

Во-вторых, судьи могут приходить к выводу, что плательщик имеет право осуществить корректировку соответствующего реквизита без каких-либо дополнительных условий.

В-третьих, арбитражи могут принимать решение о том, что рассматриваемое поле в платежке не может быть изменено.

Рассмотрим данные 3 позиции подробнее.

Позиции арбитражей по корректировке платежек: изменение поля по договоренности

Итак, в соответствии с первой позицией, стороны правоотношений — плательщик и получатель платежа, могут договориться об изменении тех или иных реквизитов.

Судьи, придерживающиеся данной позиции, считают, что банки не должны осуществлять вмешательство в правоотношения клиентов. В случае если у сторон сделки будут взаимные претензии, то, по мнению арбитражей, они должны разрешаться без участия кредитно-финансовой организации. Исключение — если та или иная проблема возникла по причине недоработки со стороны банка.

По мнению судей, назначение платежа — как реквизит расчетного документа, фиксируется в целях корректной идентификации перечисленных средств у получателя, и в случае, если это может быть затруднено по причине ошибок в документе, то участники правоотношений должны иметь возможность соответствующее поле документа изменить.

Изменение поля в любой момент

Есть позиция судей, в соответствии с которой уточнение назначения платежа может быть осуществлено в любой момент плательщиком. В чем заключается в данном случае аргументация арбитражей?

Как считают судьи, тот человек, который перечисляет денежные средства с помощью соответствующего документа, непосредственно определяет их назначение. Следовательно, он же в целях проведения корректной транзакции может в любой момент исправлять те сведения, которые представлены в реквизите «назначение платежа». Поскольку банки не должны вмешиваться в правоотношения клиентов — собственно, в этом смысле повторяется тезис, который мы рассмотрели выше, плательщик должен рассматриваться, как полагают судьи, как единственный правомочный субъект при корректировке реквизитов платежки.

Кроме того, арбитражи ссылаются на ст. в соответствии с которой собственник того или иного имущества имеет право совершать в отношении него любые действия, которые соответствуют нормам закона. В этом смысле плательщик имеет право распоряжаться денежными средствами на свое усмотрение. Если он получил счет, по которому должна быть проведена оплата, назначение платежа — как реквизит платежки, является одним из инструментов реализации собственником установленных гражданских прав. Если человек не сможет при необходимости откорректировать данное поле в платежке, то не сможет обеспечить корректное перечисление денежных средств в соответствии с собственными пожеланиями. И это может рассматриваться как нарушение его гражданских прав.

Назначение платежа — перевод, или, например, перечисление контрагенту за поставленные товары или услуги, является, таким образом, опцией, которая является важной, с точки зрения реализации гражданином тех прав, которые гарантированы ГК РФ.

Запрет на изменение поля

Еще одна точка зрения судов заключается в том, что ни один субъект правоотношений не может осуществлять корректировку поля «Назначение платежа».

По мнению арбитражей, платежное поручение — документ, относящийся к категории оправдательных. То есть, ошибки, присутствующие в нем, имеют те же правовые последствия, что, к примеру, неточности в первичной документации — как вариант, в договоре между партнерами. Однажды подписанный контракт, равно как и заверенное платежное поручение, которое направлено в банк и принято к исполнению, не подлежат пересмотру в случаях, если это не предопределено положениями какого-либо закона или в силу решения суда. Вместе с тем, посредством обращения в арбитраж представители фирмы могут инициировать рассмотрение возможности корректировки реквизита, о котором идет речь.

Резюме

Итак, мы рассмотрели, как написать назначение платежа в расчетном банковском документе, на что обратить внимание. Новые нормативные акты, которые регулируют внесение соответствующих сведений в платежку, используются с 2014 года. Положения данных источников также предписывают внимательно отнестись к заполнению иных важнейших реквизитов — в частности, с 106 по 110. Правила заполнения данных полей также обновились.

В ряде случаев у фирмы, осуществляющей платеж, может возникнуть потребность в корректировке реквизита «Назначение платежа». На уровне федерального законодательства данная процедура регулируется, как считают эксперты, довольно поверхностно, здесь определяющее значение может иметь судебная практика.

Арбитражи, рассматривая пример заполнения платежного поручения в рамках тех или иных споров, приходят к разным выводам касательно изменения соответствующего реквизита. Есть версия, что ее могут производить плательщик и получатель платежа по договоренности. Некоторые суды, рассматривая тот или иной пример платежного поручения, считают, что плательщик может откорректировать поле «Назначение платежа» в одностороннем порядке. Есть точка зрения арбитражей, по которой платежка не может быть откорректирована с момента ее передачи на исполнение в банк.

Новые правила заполнения платежных поручений с 25 апреля

Новые правила заполнения платежных поручений с 25 апреля Как составить пояснительную записку к бухгалтерскому балансу

Как составить пояснительную записку к бухгалтерскому балансу Чистые активы: особенности расчета, анализа и контроля

Чистые активы: особенности расчета, анализа и контроля Нюансы перечисления зарплаты на карту другого человека

Нюансы перечисления зарплаты на карту другого человека Как получить налоговый вычет за лечение зубов

Как получить налоговый вычет за лечение зубов Что такое кредиторская задолженность?

Что такое кредиторская задолженность? Как узнать код ОКТМО по адресу?

Как узнать код ОКТМО по адресу?