Как заполнять декларацию по ндс посредникам

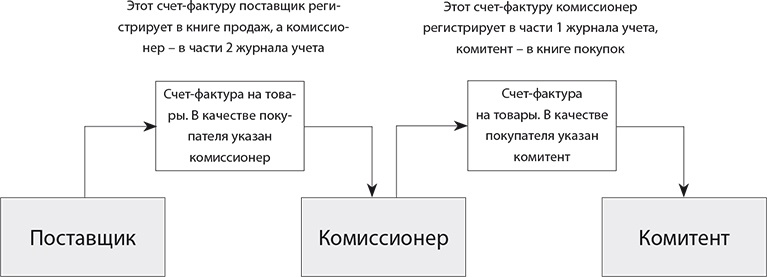

Выставленные счета-фактуры комиссионер регистрирует в части 1 журнала учета. В книге продаж эти счета-фактуры учитывать не нужно. Ведь НДС на стоимость отгруженных товаров начисляет не комиссионер, а комитент. Поэтому показатели этих счетов-фактур нужно сообщить комитенту. Для этого можно, например, передавать ему копии таких документов. На основании этих данных комитент выставит счета-фактуры на отгрузку. В качестве продавца комитент приводит наименование своей компании. В строке 6 нужно указать наименование покупателя, который приобрел товары (письмо ФНС России от 5 августа 2013 г. № ЕД-4-3/14103). Эти счета-фактуры комитент регистрирует в книге продаж. Также составленные счета-фактуры нужно передать комиссионеру.

Получив от комитента счета-фактуры на отгрузку, комиссионер регистрирует эти документы в части 2 журнала учета (п. 11 Правил ведения журнала учета счетов-фактур, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

В графах 10 и 11 части 1 журнала учета посредник должен отразить наименование, ИНН и КПП комитента (п. 7 Правил ведения журнала учета счетов-фактур, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137). А в графе 12 нужно привести реквизиты счета-фактуры, полученного от комитента, из графы 4 части 2 журнала учета. Наглядно это показано на схеме ниже.

Как заполнять журнал учета, книгу продаж и книгу покупок, если комиссионер реализует товары

Аналогично комиссионер и комитент составляют счета-фактуры на авансы, поступившие от покупателей.

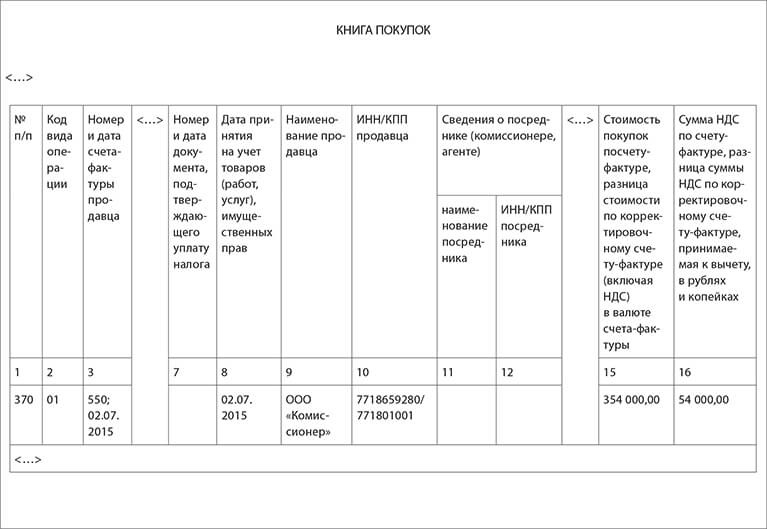

Таким образом, покупатель заявляет вычет на основании счета-фактуры комиссионера. Это документ покупатель регистрирует в книге покупок. Чтобы проверить сумму вычета НДС, программа обратится к журналу учета комиссионера и определит поставщика товаров, которым является комитент. Затем программа проверит начисление налога в книге продаж комитента.

Если же комиссионер не передаст комитенту данные об отгрузке до срока сдачи декларации, то комитент не начислит НДС на стоимость реализованных товаров. Тогда при проверке программа выявит расхождения и запросит пояснения у покупателя, а затем у комиссионера или комитента.

Возможна другая ситуация. Комиссионер не получит счета-фактуры на отгрузку от комитента и не укажет данные этого счета-фактуры в графе 12 части 1 журнала учета. Тогда инспекторы также могут затребовать у покупателя пояснения по вычетам НДС.

Кроме того, в этом случае комиссионеру потребуется исправлять журнал учета и декларацию после поступления от комитента счета-фактуры на отгрузку. Этот счет-фактуру нужно зарегистрировать в части 2 журнала учета счетов-фактур в том квартале, в котором этот документ поступил комиссионеру. Также данные этого документа нужно добавить в графу 12 части 1 журнала учета за квартал, в котором комиссионер выписал покупателю счет-фактуру. Подробнее об этом можно прочитать в подразделе 11.5.

Поскольку комиссионер корректирует данные журнала учета, нужно сдать уточненную декларацию за этот квартал (письмо от 27 апреля 2015 г. № 03-07-11/24223).

Пример

Компания ООО «Комиссионер» на реализацию товаров ООО «Комитент». Комиссионер реализовал данные товары компании ООО «Покупатель» и выписал счет-фактуру. Стоимость товаров составляет 354 000 руб., в том числе НДС — 54 000 руб. Этот счет-фактуру комиссионер зарегистрировал в части 1 журнала учета.

Покупатель заявил вычет НДС на основании счета-фактурыООО «Комиссионер». В книге покупок в качестве продавца указан комиссионер (см. образец ниже).

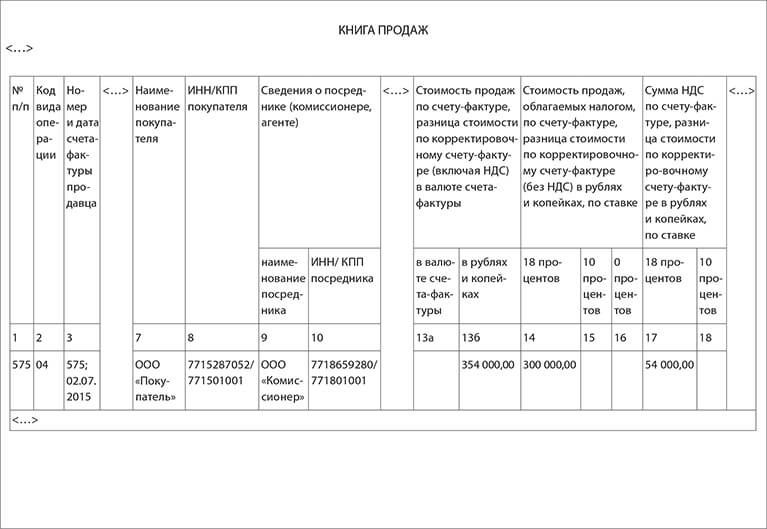

Затем комиссионер передал данные об отгрузке товаров комитенту. Бухгалтер ООО «Комитент» также составил счет-фактуру на отгрузку и зарегистрировал его в книге продаж так, как показано на образце ниже.

Затем комиссионер передал данные об отгрузке товаров комитенту. Бухгалтер ООО «Комитент» также составил счет-фактуру на отгрузку и зарегистрировал его в книге продаж так, как показано на образце ниже.

Составленный счет-фактуру комитент передал комиссионеру. Поступивший от комитента счет-фактуру бухгалтер ООО «Комиссионер» зарегистрировал в части 2 журнала учета. Затем комиссионер добавил в графы 10 и 11 части 1 журнала учета наименование, ИНН/КПП комитента. В графе 12 комиссионер указал реквизиты счета-фактуры, поступившего от комитента. Образец журнала учета счетов-фактур приведен ниже.

Составленный счет-фактуру комитент передал комиссионеру. Поступивший от комитента счет-фактуру бухгалтер ООО «Комиссионер» зарегистрировал в части 2 журнала учета. Затем комиссионер добавил в графы 10 и 11 части 1 журнала учета наименование, ИНН/КПП комитента. В графе 12 комиссионер указал реквизиты счета-фактуры, поступившего от комитента. Образец журнала учета счетов-фактур приведен ниже.

Счета-фактуры на комиссионное вознаграждение с 2015 года компании не регистрируют в журнале учета (п. 3.1 ст. 169 НК РФ). Следовательно, и в разделе 10 эти счета-фактуры отражать не нужно.

Счета-фактуры на комиссионное вознаграждение с 2015 года компании не регистрируют в журнале учета (п. 3.1 ст. 169 НК РФ). Следовательно, и в разделе 10 эти счета-фактуры отражать не нужно.

Комиссионер приобретает товары

Допустим, комиссионер приобретает товары по поручению комитента. В этом случае комиссионер перевыставляет комитенту счета-фактуры, которые выписывают поставщики товаров.

Поставщик товаров выписывает счет-фактуру комиссионеру. В качестве покупателя в этом счете-фактуреуказан комиссионер. Счета-фактуры, полученные от поставщика товаров, комиссионер должен отразить в части 2 журнала учета. Следовательно, эти данные должны быть в разделе 11 декларации.

Затем комиссионер выписывает счета-фактуры комитенту. В строке 1 нужно указать ту дату, которая приведена в счете-фактурепоставщика. А номер счету-фактуре комиссионер присваивает по своей хронологии.

В строке 2 укажите наименование фактического продавца товаров (п. 1 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137). А в строке 6 — наименование комитента. Остальные показатели будут такими же, как в счете-фактуре поставщика.

Счета-фактуры, выставленные комитенту, комиссионер регистрирует в части 1 журнала учета счетов-фактур. Эти счета-фактурыбудут указаны также в разделе 10 декларации. Также нужно передать комитенту заверенные копии счетов-фактур поставщика (подп. «а» п. 15 правил ведения журнала учета счетов-фактур). Комитент регистрирует счета-фактуры комиссионера в книге покупок.

Правила документооборота у комиссионера, поставщика и комитента показаны на схеме на этой странице.

Как заполнять журнал учета, книгу продаж и книгу покупок, если комиссионер приобретает товары

Добавим, что компании-посредники также должны указывать в журнале учета счетов-фактур коды сделок (см. таблицу ниже). Эти коды надо фиксировать в графе 12 части 2 журнала (подп. «м» п. 11 Правил ведения журнала учета счетов-фактур, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Добавим, что компании-посредники также должны указывать в журнале учета счетов-фактур коды сделок (см. таблицу ниже). Эти коды надо фиксировать в графе 12 части 2 журнала (подп. «м» п. 11 Правил ведения журнала учета счетов-фактур, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Какие коды операций должны отражать в журнале учета посредники

Частые по журналу учета счетов-фактур и посредническим сделкам

Рассмотрим вопросы, которые связаны с ведением журнала учета счетов-фактур, книги продаж и книги покупок по посредническим сделкам.

Покупатель возмещает поставщику расходы на доставку товаров. Как перевыставлятьсчета-фактуры перевозчика?

Поставщик действительно вправе перевыставлять покупателю счета-фактуры перевозчика. Но только если договор с покупателем предусматривает, что поставщик одновременно является агентом и приобретает от своего имени за счет покупателя услуги по транспортировке товаров. Такой договор носит смешанный характер (п. 3 ст. 421 ГК РФ). То есть в нем помимо поставки прописаны условия посреднического договора. А посредники, действующие от своего имени, вправе перевыставлять счета-фактурыпоставщиков товаров, работ или услуг (правила, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Тогда покупатель вправе заявить вычет по счету-фактуре, выставленному поставщиком на услуги по перевозке (письмо Минфина России от 15 августа 2012 г. № 03-07-11/299). При этом счета-фактуры, полученные от перевозчика, поставщик должен зарегистрировать в части 2 журнала учета. А счета-фактуры, перевыставленные покупателю, — в части 1 журнала учета.

Если в договоре просто сказано, что покупатель возмещает расходы на доставку товаров, поставщик не вправе перевыставлятьсчета-фактуры. В законе такой порядок не предусмотрен. Если же поставщик выставит счета-фактуры, а клиент зарегистрирует эти документы в книге покупок, инспекторы могут отказать в вычете налога.

Поставщик выполняет также функции агента по доставке товаров на склад покупателя. После того как транспортная компания выставляет счет-фактуру на услуги продавцу, он перевыставляет этот документ покупателю. Должен ли покупатель заполнять в книге покупок графы 11 и 12?

Да, эти графы нужно заполнить. В данном случае договор включает поставку и агентирование. Если, согласно договору, агент действует от своего имени, то он вправе перевыставлять счета-фактуры транспортных компаний. Поэтому компания может зарегистрировать счет-фактуру на услуги по транспортировке, выставленный агентом, в книге покупок. В графе 2 нужно указать код 04. А в графе 11 и 12 приведите наименование, ИНН/КПП агента (п. 6 правил ведения книги покупок, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Компания продает товары через комиссионера. Как заполнять декларацию по НДС посредникам: какие коды должны отражать в регистрах по НДС покупатель, комитент и комиссионер?

Покупатель указывает в книге покупок код 01. Комиссионер отражает в журнале учета счетов-фактур код 04. Этот же код комитент приводит в книге продаж (приложение к приказу ФНС России от 14 февраля 2012 г. № ММВ-7-3/83).

Заключили договор с агентом на приобретение товаров. Агент перевыставляет нам счета-фактуры с датами, которые отличаются от документов поставщиков. Аргументирует это тем, что документы поступают с задержкой. Возможны ли из-за этого проблемы с проверкой декларации по НДС?

Да, проблемы не исключены. Перевыставлять счета-фактуры вправе агенты, которые действуют от своего имени. В строке 1 такого документа посредник должен указать дату счета-фактуры, выставленного поставщиком. А номер счета-фактуры агент присваивает по своей хронологии (п. 1 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137). Таким образом, даты счетов-фактур агента и поставщика должны быть одинаковыми. Иначе эти данные будут различаться в книге продаж поставщика, журнале учета агента и книге покупок комитента. Поэтому инспекторы могут запросить пояснения.

Кроме того, если инспекторы выявят, что ошибка не только в книге покупок, но и в счете-фактуре указана неверная дата составления, возможны претензии к вычетам налога по приобретенным товарам. Хотя судьи не считают такие недочеты в счете-фактуресущественными (постановление ФАС Северо-Западного округа от 25 октября 2012 г. по делу № А26-9024/2011).

Комиссионер перечисляет комитенту выручку от реализации товаров за вычетом вознаграждения. На какую сумму комитент должен выставить счет-фактуру и зарегистрировать в книге продаж?

Комитент выписывает счет-фактуру на всю стоимость реализованных товаров. То есть стоимостные показатели в счете-фактурекомиссионера и комитента должны быть идентичны. Они не зависят от между посредником и комитентом.

Можно ли заявить вычет по счету-фактуре комиссионера, в котором указана стоимость товаров меньше, чем в документах поставщика?

Да, можно. Организация, которая приобретает товар через посредника, получает от него счет-фактуру на стоимость этого товара и копию счета-фактуры фактического поставщика. Но посредник может закупить товар у одного и того же поставщика сразу для нескольких клиентов. Тогда комитент получит два счета-фактуры с разной стоимостью. В одном документе будет указана стоимость только тех товаров, которые заказал комитент. Во втором (счете-фактуре поставщика) — все товары, которые приобрел комиссионер, в том числе для других компаний.

Чиновники подтвердили, что подобные расхождения в документах не лишают комитента права на вычет НДС по приобретенным товарам (письмо ФНС России от 18 апреля 2014 г. № ГД-4-3/7473). Указанное письмо размещено на сайте nalog.ru и является обязательным для инспекторов.

Нужно ли перевыставлять счета-фактуры, если агенты реализуют или приобретают товары от имени принципала?

Нет, не нужно. Агенты, которые действуют от имени принципала, не должны перевыставлять счета-фактуры (письмо Минфина России от 27 ноября 2013 г. № 03-07-09/51186). Речь идет о ситуации, когда, согласно договору, посредник от имени принципала приобретает товары или услуги. В этом случае поставщик выставляет счет-фактуру на имя принципала, который на основании этого документа принимает НДС к вычету. Поэтому агенту не нужно перевыставлять счета-фактуры поставщика. Счет-фактуру посредник составляет только на сумму своего вознаграждения.

Аналогичные правила действуют и тогда, когда агент реализует товары от имени принципала. В этом случае фактическому продавцу необходимо самостоятельно выписывать счета-фактуры на отгрузку. Либо можно поручить это сотрудникам посреднической организации, выдав доверенность на оформление счетов-фактур (письмо Минфина России от 27 февраля 2012 г. № 03-07-09/11).

Должен ли комиссионер на общей системе кроме декларации сдавать журнал учета счетов-фактур?

Нет, не должен. Комиссионер на общей включает данные журнала учета счетов-фактур в разделы 10 и 11декларации по НДС (п. 5.1 ст. 174 НК РФ). Сдавать журнал учета счетов-фактур в виде отдельного документа должны только посредники на спецрежимах, например применяющие упрощенку или вмененку (п. 5.2 ст. 174 НК РФ).

Комитент применяет упрощенку, комиссионер платит налоги по общей системе. Должен ли комитент вести книгу продаж и книгу покупок?

Нет, не должен. Компании на упрощенке не платят НДС (п. 2 ст. 346.11 НК РФ). Поэтому если комиссионер реализует товары комитента, то счет-фактуру он составляет только на сумму вознаграждения (письмо Минфина России от 22 января 2015 г. № 03-07-11/1698). Оформлять счета-фактуры с НДС при отгрузке товаров не нужно.

Соответственно, комитент не начисляет налог на стоимость товаров и не ведет книгу продаж. Если комиссионер приобретает товары для комитента, то комитент не вправе принять к вычету входной НДС. Эти суммы компании на упрощенке учитывают в расходах (подп. 8 п. 1 ст. 346.16 НК РФ). Поэтому книгу покупок заполнять не нужно.

Новые правила заполнения платежных поручений с 25 апреля

Новые правила заполнения платежных поручений с 25 апреля Как составить пояснительную записку к бухгалтерскому балансу

Как составить пояснительную записку к бухгалтерскому балансу Чистые активы: особенности расчета, анализа и контроля

Чистые активы: особенности расчета, анализа и контроля Нюансы перечисления зарплаты на карту другого человека

Нюансы перечисления зарплаты на карту другого человека Как получить налоговый вычет за лечение зубов

Как получить налоговый вычет за лечение зубов Что такое кредиторская задолженность?

Что такое кредиторская задолженность? Как узнать код ОКТМО по адресу?

Как узнать код ОКТМО по адресу?