Оформление дополнительного листа книги покупок при расчетах по ндс

Каждый покупатель несет ответственность за учет собственных операций, ибо к этому его обязывает налоговое законодательство. Книга покупок – особый вид отчетности, где отражаются все произведенные операции по предоставлению или получению товаров/услуг за определенный период. Она необходима правильного подсчета прибыли и чтобы рассчитать .

Для этих же целей создана и книга продаж – аналогичный документ, который ФНС требует предоставить к проверке ежеквартально. При ненадлежащем ведении книги покупок или книги продаж предприниматель или посредник может понести наказание.

Книгу покупок обязаны вести все налогоплательщики кроме:

- освобожденных от налогов на добавленную стоимость;

- тех ИП, которые проводят деятельность которая не облагается НДС;

- индивидуальными предпринимателями, которые используют упрощенную систему налогообложения.

Фактически, книги покупок и продаж являются неотъемлемой частью , которую ведет налогоплательщик. Они используется для вычисления суммы налога на добавленную стоимость, который и указывается в .

Так как НДС уплачивается с разницы доходов и расходов, ведение этих документов является основополагающим при формировании отчетности, отправляемой в налоговую службу.

Кто ведет отчет

Книгу покупок должны оформлять все без исключения налогоплательщики, использующие ОСН.

Возможность не вести ее имеется лишь у освобожденных от обложения категории предпринимателей (например, подающих “нулевую декларацию” за отчетный период). Кроме того, она необходима и для налоговых агентов которые работают на упрощенной системе налогообложения. Использование ЕНВД также обязывает к составлению подобного рода отчетности в полном объеме.

Хранение книг покупок и продаж обязательно: его срок составляет 4 года. Отправлять электронную версию возможно только в распечатанном виде — это существенный недостаток, он сильно влияет на удобство формирования отчетности.

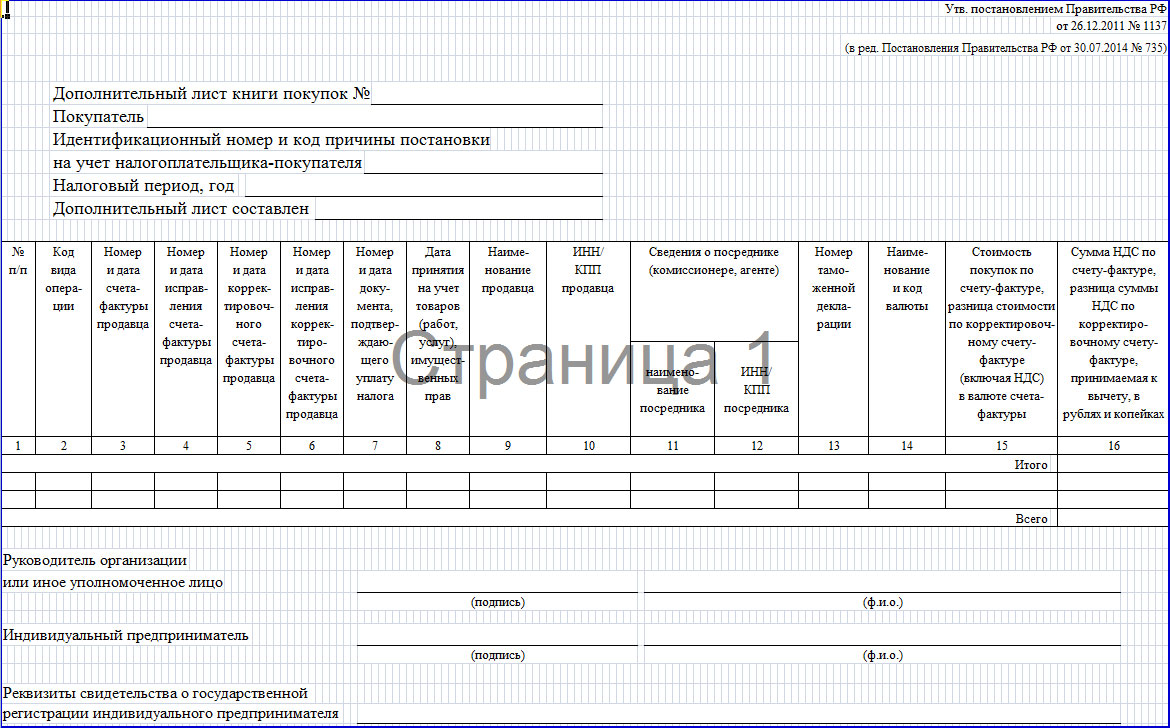

Правила заполнения дополнительного листа книги покупок при расчетах по НДС

Существуют единые правила заполнения разделов для каждого дополнительного листа, вне зависимости от причины его составления.

Там должны содержаться:

- его номер по порядку;

- краткая информация о проводившем операцию предпринимателе и данные о покупателе;

- и КПП;

- обозначение отчетного периода, а также текущий год совершения операции;

- обозначение отчетного периода, в котором был оформлен счет-фактура;

- дата создания дополнительного листа.

Внизу каждого бланка имеется графа “Итого”, куда обязательно нужно перенести всю информацию за отчетный период. Сюда же записываются и все данные о корректировочных счетах-фактурах, если таковые имеются. По аналогии из прошлого листа покупок в следующий (дополнительный) переносятся все данные, указанные в строках 7-12.

Также бланк дополнительного листа может служить для внесения информации по аннулированным или корректировочным счетам-фактурам, если таковые имели место в отчетном налоговом периоде. В таком случае он оформляется по отличному от этого алгоритму.

| Номер графы | Указываемые данные |

| 1 | Номер записи по данным об аннулированном счете-фактуре |

| 2 | Порядковый номер счета-фактуры и дата его создания |

| 2а | Дата исправления счета-фактуры, которые указаны в соответствующей записи о нем на основном листе книги покупок в графе “1а”. Если такой информации в соответствующей строке нет – она оставляется пустой |

| 2б | Номер и дата корректировочного счета-фактуры которая указаны в графе 1б из него. Если информации в ней нет – не заполняется |

| 2в | Номер и дата исправления, внесенного в корректировочный счет-фактуру из графы 1а |

| 3 | Число, месяц и год, в которые счет-фактура был оплачен |

| 4 | Число, месяц и год, когда налогоплательщиков принимались имущественные права, работы или услуги |

| 5 | Краткая информация о продавце (наименование ИП, ФИО и прочее) |

| 5а | Идентификационный номер налогоплательщика, принадлежащий оказывающему услуги или предоставляющему товары |

| 5б | КПП поставщику услуг (товаров, имущественных прав и пр.) |

| 6 | Код страны, в которой товар был произведен и номер таможенной декларации, по которой он был ввезен на территорию Российской Федерации (для товаров, которые произведены не на ее территории) |

| 7 | Суммарная стоимость товаров или услуг, указанных в счете-фактуре. Либо (если он выписан на предоплату или оказание услуг) объем средств, которые были перечислены покупателем продавцу. Вносится с учетом налога на добавленную стоимость. Также при необходимости указать повышение или снижение цены товаров (услуг) стоит заполнить и графы “Всего уменьшение” либо “Всего увеличение” из основного листа. |

| 8а | Суммарная цена всех товаров или услуг, которые подлежат налогообложению по ставке 18%, но без учета налога на добавленную стоимость (НДС). При необходимости аналогично отразить снижение или увеличение этого показателя используются строки “Всего уменьшение” или “Всего увеличение”. Также в таком случае указывается информация из графы 5 счета-фактуры корректировочного типа |

| 8б | Суммарная цена всех товаров или услуг, которые подлежат налогообложению (18%), либо предоплаты за них. Здесь же указывается приблизительный показатель, если вычисление производится расчетным методом. Указание увеличения и уменьшения стоимости услуг и товаров проводится аналогично. При этом обязательно указание данных из 8-й графы счета-фактуры |

| 9а | Общая стоимость приобретенных товаров и услуг, которые подлежат налогообложению по ставке в 10%. Налог на добавленную стоимость в таком случае не учитывается, а обязательным является перенос информации с графы 5 документа |

| 9б | Сумма НДС, которым облагаются товары или услуги, указанные в графе 9а. Содержит ту же информацию, что и графа 8 счета-фактуры |

| 10 | Общая стоимость всех приобретенных товаров, которая не облагается налогом на добавленную стоимость |

| 11а | Суммарная цена покупок, облагаемых налогом по 20-процентной ставке |

| 11б | Общая величина налога на добавленную стоимость, которым облагаются товары и услуги, указанные в графе 11а. |

| 12 | Итоговый объем средств, потраченных на покупки и освобожденных от уплаты налогов |

Оформление книги покупок – обязанность не только индивидуальных предпринимателей, но и ряда работающих с ними третьих лиц (посредников). Эта отчетность является основой для проверки правильности расчетов в налоговой декларации, а обязательность ее составления не зависит от применяемой схемы налогообложения.

Основное назначение книги покупок и книги продаж – правильно исчисление НДС и налога к уплате соответственно, что накладывает большую ответственность на ведущего ее предпринимателя или бухгалтера. Вся информация из них будет затем продублирована в декларациях, подаваемых в ФНС и проверена сотрудниками службы.

Дополнительный лист книги покупок при расчетах по НДС оформляется в случае аннулирования или корректировки суммы, указанной в счете-фактуре. Его создание требует переноса всей актуальной информации о покупателе и продавце, а также описание сделки по каждому из типов товаров (относительно их налогообложения).

Все данные из счетов-фактур дублируются, а также дополняются расчетами по всем имеющимся налоговым ставкам для товаров и услуг.

Новые правила заполнения платежных поручений с 25 апреля

Новые правила заполнения платежных поручений с 25 апреля Как составить пояснительную записку к бухгалтерскому балансу

Как составить пояснительную записку к бухгалтерскому балансу Чистые активы: особенности расчета, анализа и контроля

Чистые активы: особенности расчета, анализа и контроля Нюансы перечисления зарплаты на карту другого человека

Нюансы перечисления зарплаты на карту другого человека Как получить налоговый вычет за лечение зубов

Как получить налоговый вычет за лечение зубов Что такое кредиторская задолженность?

Что такое кредиторская задолженность? Как узнать код ОКТМО по адресу?

Как узнать код ОКТМО по адресу?